招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、林澍

事件:

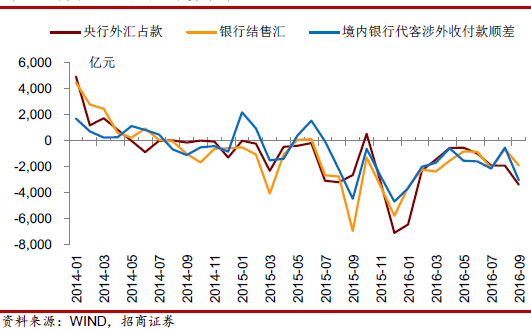

10月21日外管局公布数据:9月银行结售汇逆差1897亿元人民币,银行代客结售汇逆差1793亿元,自身结售汇逆差105亿元;银行代客远期净购汇750亿元;境内银行代客涉外收付款逆差3037亿元。

核心观点:

1)各类指标趋势一致,均显示9月资本外流规模扩大。从国际因素来看,英国“硬脱欧”的冲击,以及美联储12月加息预期导致近期的美元指数走强,包括人民币在内的新兴市场货币存在贬值压力。从国内因素来看,外汇的供需存在失衡,央行作为国内外汇的最大持有方,仍然不得不向外汇市场提供流动性支持以满足外汇需求。

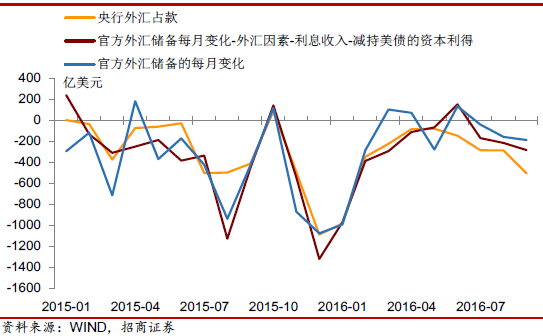

2)从各个指标的分歧来看,我们推测央行干预离岸市场,以及可能部分去年衍生交易到期后的资金于近期交割。这导致近两个月央行外汇占款的降幅显著大于银行结售汇。8月、9月两者之差分别是-1285和-1478亿元。我们在上月的分析中也指出这一点,并预计该现象也会在9月出现,目前的走势证实了此前的分析。此外,央行官方外汇储备和央行外汇占款也存在分歧,除了汇率因素的影响之外,可能与外汇储备利息收入和央行减持美债计入资本利得有关。

3)未来一段时间外汇市场供求将出现改善。从外汇市场的需求来看,购汇率升至72%,增加5个百分点,说明外汇需求增加。旅游等季节性因素,以及H股低估值吸引资金南下带动境外证券投资需求上升。此外 “走出去”战略带动中国对外直接投资的资本流出增加。从外汇市场的供给来看,人民币正式加入SDR货币篮子、中国债券市场对外开放,带来外汇市场供给的改善。这个月比较意外的是,由于贸易顺差回落,以及企业财务运作安排的变化,导致贸易项下的结售汇顺差规模大幅下降,因此外汇供给下滑较多,加剧了外汇供求失衡。我们认为本月的贸易顺差的下滑是波动而非趋势,四季度仍有可能回升,从而改善外汇市场的供给。

一、9月中国跨境资本外流加剧

银行结售汇、央行外汇占款、官方外汇储备继续下降。9月银行结售汇逆差1897亿元,较8月逆差规模扩大1263亿元。银行代客结售汇逆差1793亿元,较8月逆差规模扩大1576亿元;自身结售汇逆差105亿元。央行外汇占款逆差规模最大,为-3375亿元,较8月逆差规模扩大1456亿元。央行官方外汇储备下降188亿美元,扣除汇率因素的

央行官方外汇储备下降241亿美元,降幅小于银行结售汇和央行外汇占款。人民币的资本外流规模创历史新高。境内银行代客涉外收付款逆差3037亿元,逆差规模扩大2505亿元。其中,涉外外汇收付款由正转负,为-53亿元,而人民币对外净支付2984亿元。

图1:9月各类指标均显示资本外流规模扩大

远期购汇签约规模显著扩大。银行代客远期净购汇750亿元,较上月规模扩大628亿元。远期售汇签约规模扩大至1159亿元,创近8个月新高;远期结汇签约规模409亿元,与上个月持平。

图2:远期购汇签约规模快速上升

各类指标趋势一致,均显示9月资本外流规模扩大。从国际因素来看,英国“硬脱欧”的冲击,以及美联储12月加息预期导致近期的美元指数走强,包括人民币在内的新兴市场货币存在贬值压力。从国内因素来看,外汇的供需存在失衡,央行作为国内外汇的最大持有方,仍然不得不向外汇市场提供流动性支持以满足外汇需求。

二、透过数据分歧看央妈操作

从各个指标的分歧来看,央行外汇占款逆差规模>银行结售汇逆差规模>央行官方外汇储备。我们下面将深入讨论。

1、央行外汇占款逆差规模与银行结售汇存在分歧近两个月的央行外汇占款的降幅显著大于银行结售汇,8月、9月两者之差分别是-1285和-1478亿元。我们在上月的分析中也指出这一点,并预计该现象也会在9月出现,目前的走势证实了此前的分析。

·央行干预离岸市场,也会导致央行外汇占款的降幅大于银行结售汇。央行外汇占款,是货币当局资产负债表中的国外资产项下外汇资产的变化,这就好像是央行从自家钱袋子付出多少外币,不管是花在离岸市场还是在岸市场,即便短期借钱,最终也还要自掏腰包归还。而银行结售汇不按居民与非居民交易的原则进行统计,其仅包括银行与客户及其自身之间发生的本外币买卖,即人民币和外汇在国内的银行柜台兑换交易,仅指在岸市场。因此,央行只要不是在国内柜台上发生的交易,均不统计入银行结售汇。

图3:央行干预离岸是央行外汇占款的降幅大于银行结售汇原因之一

部分去年衍生交易到期后的资金交割,可能会导致央行外汇占款的降幅大于银行结售汇。15年8月11日启动汇改,9月的银行结售汇逆差规模(-6953亿元)曾大幅高于央行外汇占款(-2641亿元)。我们曾推测这有可能与央行和商业银行叙做的外汇衍生交易操作有关。

此外,还可能伴随人民币HIBOR快速上升和CNH走强的现象。如15年12月和16年1月央行出手干预CNH汇率,当时隔夜CNHHIBOR在1月11日升至13.4%,12日飙至66.82%,在这两天内CNH由6.6832反弹至6.5780。同时,银行结售汇分别为-5765亿元、-3567亿元,大于央行外汇占款-8082亿元和-6445亿元。这与8月、9月的情况非常类似。16年9月9日至今香港人民币隔夜同业拆借利率快速上升,19日飙升至24%,下旬回落。

2、央行外汇占款逆差规模与官方外汇储备存在分歧

央行官方外汇储备和央行外汇占款也存在分歧,除了汇率因素的影响之外,可能与外汇储备利息收入和央行减持美债计入资本利得有关。中国3.17 万亿美元的外汇储备,绝大部分投资于美债,因此外汇储备会不定期的计入债券利息收入。2016 年7 月至8月,中国投资者分别减持美国国债220 和337 亿美元,8 月创历史最大减幅。外汇储备一方面获得流动性,另一方面,由于中国的大部分美债是过去多年持续购入,现在卖出会获得较高的资本利得。根据会计原则,这部分资本利得也会增加外汇储备的规模。

图4:利息收入和资本利得可以解释大部分两者的差距