在经历了一段时间的单边飙升后,史无前例的严厉政策在各城市竞相出台,“政策无用论”、“泡沫崩溃论”、“房汇两难论”等同时出现,房价走势似乎又走在了一个十字路口面前。

一、政策调控是房价拐点的触发器

按照以往的经验,政策进入紧缩周期后,房地产市场会进入一个“量缩-滞胀-僵持-价缩”的变化过程。华融证券的研究表明,政策调控是房价的真正拐点。下图展示了近五年来房价走势及出台房价政策的各个时间节点,我们看到虽然有时存在反应滞后,但政策的确是房价拐点(上涨或下跌)的触发器。

图1

图片来源:《房价调控的纠结轮回》,伍戈经济笔记微信公众号,2016/10/16

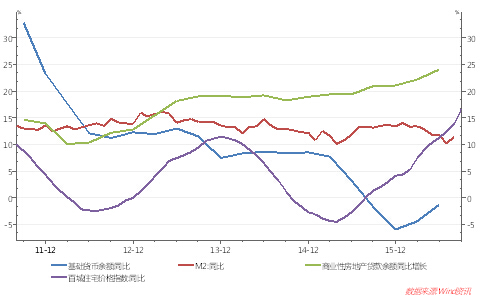

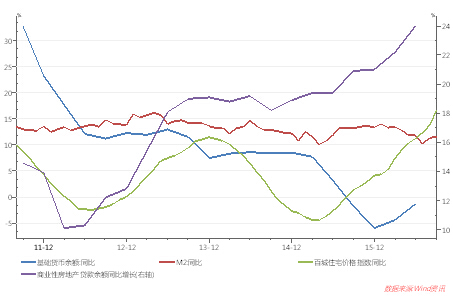

二、需求端分析:房地产的信用合成属性与金融加速器

若探究本次一二线城市房价狂涨的原因,我们需要注意房地产需求端和供给端两个层面。在需求端,房地产“消费+投资”的双重需求属性基本都被人熟知,但其“财政+抵押”的信用合成属性却较少被人重视。而恰恰是这种属性,是当前资产荒环境下房价内生性上涨的核心原因。简单的说,房价上涨全面提升了居民、企业、政府和银行的信用能力,而信用扩张导致的货币购买力提升,又进一步加速了房价的上涨,这是金融加速机制中典型的正反馈效应。

理解到这一层,我们就可以对货币和房地产之间的关系有一个清晰的了解。一方面,货币超发和利率下移推动了房价上涨,另一方面围绕房地产产生的信贷资产又创造了货币(信贷资产的负债方是广义货币),因此两者是一个“…价格-信用-货币-价格…”的闭环系统。在以商业银行为主导的融资市场里,银行信贷是既是动因,又是结果,即房地产背书信用推动信贷扩张,信贷满足房地产交易的货币需求。所以,那些房地产“货币池”理论的认识是片面的——房地产不仅吸纳了货币,还创造了货币,而且在高杠杆情况下,房地产创造的货币大于吸纳的货币(广义货币的内生性)。

图2 央行和商行共同支撑房地产货币池

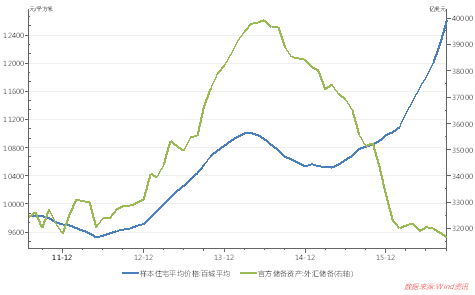

进一步,在这个框架内也可以理解房价与汇率之间的关系。汇市与房市之间,靠央行-商行资产负债表关联,因此两者不是直接的资产配置轮动关系;类似,在两个池子之间,还有一个广义货币池子(央行负债+商行负债)进行调节。由此形成的价格传导机制是:汇率-利率(流动性)-房价。在货币政策层面上,央行可以在松弛的货币约束条件内进行调节(不明显触碰中美利差或ROE差)。但一旦货币条件束紧,央行必须用外汇储备干预,央行如果不增加其他资产顶住缩表压力,那么货币池水位就会下降,利率中枢将上移,对房价的内生上涨将造成巨大的压制。但好在除了央行,除了基础货币,还有商业银行创造的广义货币作为补充。数据显示,在央行货币池出现下降的情况下,商业银行信贷扩张带来的广义货币及时从总体水位上稳住了“池子”,但这带来的,可能是更大的信用和流动性风险隐患。

图3 汇率贬值对央行货币池(基础货币)造成巨大压力

图4 811汇改以来房价上涨和外汇储备流失都呈加速趋势

三、供给端分析:强大的政府控制力产生政策周期

在供给端,“政府+银行+房地产商”的生产组合,形成了土地市场、信贷市场和房地产市场的三角价值链,政策供给者政府可以通过控制上游的土地市场(土地供给和制造地王)和信贷市场(控制首付、信贷利率及公积金)来直接影响到下游的房地产市场。通过这三大市场,土地市场攫取超级租金,实现土地财政化,而这个财政化又带有资本化的性质,因为所收取的土地转让收入,可以看作当地居民和企业未来财政支付现金流的折现;信贷市场提供房地产贷款,实现人力资本化(按揭贷款由劳动收入流覆盖),并间接助推财政货币化;房地产市场则是实现财政、信用和财富三大价值的终端,政府仍然可以通过限购等计划经济方式进行调节。

由此看来,在局部均衡视角下,政府对房地产整个价值链的控制变量之多、之强,是其它领域所不能比拟的,因此政府对房价的控制力之强大也是别的领域无法比拟的。从财政收入和土地供应来看,在当前财政压力下推出房地产去库存政策,部分原因是为了解决财政之困。数据显示,当财政收入压力较大时,土地供应和信贷条件就会出现较大的放松。同时我们也看到,当房地产销售额下滑的时候,财政收入也会明显下滑。

图5 财政赤字压力需要土地财政来缓释

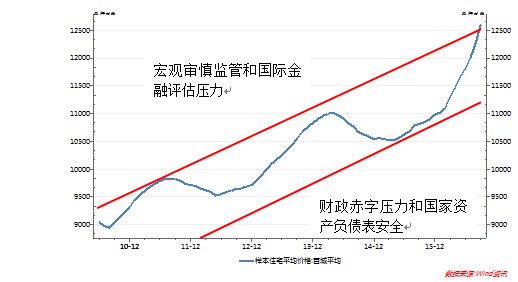

当房价上升到一定程度,将会触发一系列约束条件:第一,购买力及信用承载能力,购买力和信用能力增长远远跟不上房价的指数级上涨速度,这是内生约束;第二,宏观审慎监管红线,房地产价格是一个重要考量因素,房价的过快上涨会削弱金融稳定性;第三,国际信用评估条件,无论是主权评级还是SDR成员身份的货币环境要求,都无法容忍中国疯狂的房价上涨,这会严重影响中国的金融形象;第四,对经济长期增长动力结构的扭曲以及社会稳定问题,房地产导致的要素定价扭曲而带来的全产业房地产化,是长期以来显而易见的问题。当这些条件变紧的时候,房价政策将迎来拐点。

因此,房价在一个政策走廊内运行,上有宏观审慎要求和国际金融稳定评估压力封顶,下有财政赤字和国家资产负债表安全保底,当房价触顶或触底的时候,相应的“维稳”政策将会迎来拐点,这是房地产政策周期的基本运行逻辑。需要注意到,由于本次房价上涨速度过快,整个政策周期正在变短、波幅正在变大(超调)。

图6 政策触发条件与房价运行走廊

四、未来走势:警惕政策失灵风险

对于未来的房价走势,我们认为政策拐点正在诱发房价拐点,期间应该会有一定的反应时滞来消化上涨预期,但随着约束条件的进一步束紧,杠杆的时间成本上升,投机盘抛压增大,房价可能会盘整后向下。但由于房价快速下跌带来的不仅仅是土地财政危机,还关乎整个国家的资产负债表安全,因此维稳政策又会出台。只是,国内外金融环境的复杂性,正在大大缩短政策周期和提高政策干预的难度,政策失灵发生的概率也在逐渐变大。

图7 当前住宅价格环比下跌城市数增加、环比上涨城市数减少

图8 各大城市房地产销售面积和销售额都开始下滑

(作者为青岛银行首席经济学家、山东大学硕士生导师、金融四十人论坛青年学者)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。