2016年下半年国内外有两件大事。中国举办G20和美国总统大选。在这一背景下预测人民币汇率其实并不容易,因为政策上可能会有新的不确定性。为了简化起见,本文的预测是基于央行维持当前中间价形成机制不变的前提。根据过去一段时间人民币汇率波动的基本特征,对未来走势做一个简单预测。

一般而言,对人民币汇率预测主要遵循如下逻辑:美联储加息预期上升,跨境资本从新兴市场(中国)流入美国。美元指数上升,新兴市场货币(人民币汇率)贬值。

在“收盘价+篮子货币”机制下,大家都愿意采用美元指数来替代美联储加息预期和篮子货币,预测人民币汇率走势。但是,有时候美元指数上升并不一定与加息预期联系。例如,英国脱欧冲击让美元指数上升,同时也打破了美联储加息预期,资本反而回流至新兴市场国家。此时,美元指数并不一定是最佳的预测指标,采用其他新兴市场货币作为参照组,预测人民币汇率效果可能会更好。

本质上,人民币仍然是新兴市场货币,而非避险货币。对于避险货币而言,在国际金融市场风险较高时,跨境资本从风险较高的货币资产转向流动性较高的货币资产。美元和日元是典型的避险货币。中国经济虽然总量较大,但是金融市场并不发达,外汇市场和国债市场容量较小,无法容纳海外资本流回。至少在目前,人民币更像是新兴市场货币。

人民币汇率与新兴市场货币走势会越来越接近。下图是2005年7月至今,人民币对美元汇率,以及11个新兴市场国家货币相对美元的走势(均以2005年7月22日为基期)。比较而言,有两个特征值得注意。

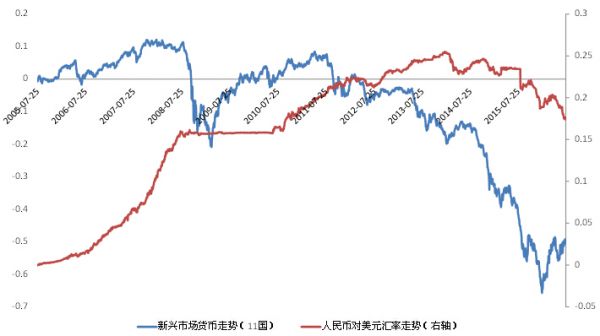

第一,2005年至今,人民币汇率走势与其他新兴市场国家货币基本一致。

2005年-2008年,人民币与其他新兴市场货币均对美元升值。升值速度和幅度基本一致,三年升值了10%-15%左右。

2008-2010年,人民币汇率重新盯住美元。2010年7月-2011年7月,二者均对美元升值。

2013年7月至2014年7月,二者走势出现较大偏离,新兴市场货币大幅贬值,人民币对美元反而升值。这也是人民币汇率贬值预期发酵期。

2014年7月至今,二者均持续贬值。从2014年7月至今,美元指数升值了接近17%,新兴市场货币贬值了35%,人民币对美元仅贬值7%。这反映货币当局一直在控制人民币的贬值节奏。

图 1 人民币汇率与新兴市场货币走势(2005-2016)

注:以2005年7月22日为基期,人民币对美元汇率走势是指人民币相对美元升值幅度,新兴市场货币贬值幅度是指11个主要新兴市场国家货币相对美元加权平均升值幅度。新兴市场货币包括马来西亚林吉特,韩元,印尼卢比,泰铢,菲律宾比索,印度卢比,俄罗斯卢布,土耳其里拉,南非兰特,墨西哥比索,巴西雷亚尔。数据来源:Wind数据库。

第二,人民币比其他新兴市场货币更稳定。“8.11”汇改后,人民币贬值的相对速度略有提高,新兴市场货币贬值10%,人民币汇率贬值约2.2%(见下图)。同时,值得注意的是,引入“收盘价+篮子货币”之后,人民币贬值压力仍然无法释放。在3-4月新兴市场货币相对美元升值时,人民币升值动力非常微弱。而在6月英国脱欧引发英镑贬值时,尽管当时中国的资本外流在迅速放缓,中国经济的基本面也不支持加速贬值,篮子货币仍然带动人民币汇率加速贬值。

图 2 人民币汇率与新兴市场货币走势(“8.11”汇改之后)

注:以2015年8月12日为基期。

根据上述人民币与新兴市场货币的对比,可以得出三个基本规律。

1、美元指数走强时,与新兴市场货币相比,人民币汇率贬值较小。新兴市场货币相对美元贬值10%,人民币贬值2.2%。

2、美元指数走弱时,与新兴市场货币相比,人民币汇率升值更小。新兴市场货币相对美元升值10%,人民币升值0.8%。

3、从技术层面,日元和欧元走势的变化也会改变人民币汇率。此次英国脱欧后,实际上打破了美联储的加息预期,跨境资本回流至新兴市场,所以新兴市场货币有显著提升。尽管中国没有出现大规模资本外流,但由于英镑和欧元贬值(占篮子货币权重25%),人民币汇率也出现了顺势贬值。

接下来,可以对下半年人民币汇率走势做基准预测。

相对乐观的情况:美联储下半年没有释放加息预期,美元指数在96上下徘徊,此时,新兴市场货币指数可能反而略有升值,因为跨境资本的风险偏好会逐渐提升,回流至新兴市场国家。人民币汇率则会相对稳定的释放贬值压力,预计在6.75左右。

相对悲观的情况:美联储下半年再次引爆加息预期,美元指数从96上涨至100。在这种情况下,新兴市场货币指数将会贬值12%,人民币汇率将贬值2.64%至6.85左右。

如果同时日本再度实施宽松货币政策,导致日元大幅贬值10%,人民币将会再下降1.5个百分点左右,人民币汇率可能会达到6.92左右。

也就是说,最乐观的情况下,下半年人民币汇率仅贬值1.5%至6.72,在最糟糕的情况,人民币汇率也不会贬破7。考虑到当前相对稳定的预期,下半年人民币汇率的底部大概率会在6.8左右。

上述对比分析也表明,不能片面夸大甚至依赖“收盘价+篮子货币”机制的作用。回顾过去的改革进程,央行在2015年12月11日就已经提出篮子货币,而直到2016年1月人民币汇率预期才逐步恢复稳定。为什么1个月后篮子货币才发挥作用呢?

因为2016年1月美联储加息预期显著下降,大多数新兴市场货币由弱走强,人民币获得了重要的时间窗口,篮子货币才逐渐取得市场信任。在美联储可能重启加息的国际形势下,不应过度依赖收盘价和篮子货币的组合,未来应继续推动人民币汇率形成机制改革。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。