招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣

事件:

8月16日外管局公布数据:7月银行结售汇逆差2114亿元人民币,银行代客结售汇逆差1319亿元,自身结售汇逆差795亿元;银行代客远期净购汇534亿元;境内银行代客涉外收付款逆差2133亿元。

核心观点:

1)我们认为结售汇数据更反映真实的跨境资本外流情况。7月银行结售汇逆差2114亿元,与央行外汇占款-1905亿元、境内银行代客涉外收付款逆差2133亿元趋势一致,远低于7月央行官方外汇储备的数据-41亿美元,以及考虑汇率因素后的-102亿美元。这主要是央行官方外汇储备还包括投资收益以及投资资产价值重估等方面的因素。

2)7月跨境资本外流的规模扩大。国际影响因素是美联储加息和英国脱欧的不确定性。从国内因素来看,6月末人民币兑美元汇率的快速走贬,让投资者加深对人民币汇率中间价机制的忧虑,造成市场情绪的扰动。此外,7月份是外资企业利润汇出、境外上市公司分红派息的主要时期,投资收益相关购汇需求上升。

3)7月中旬人民币汇率由弱转强,汇率形势转变背后的原因,一方面是央行加大外汇市场的干预力度,另一方面是市场对汇率波动的耐受力增强。央行加强与市场有关汇率中间价机制的沟通,同时也增加向市场供给外汇的规模。数据显示,6月末至7月上旬,人民币兑美元贬值1.7%,幅度超过年初贬值幅度1.5%,然而,央行7月的干预力度虽然高于今年3-6月的水平,但是远小于年初1-2月的水平。

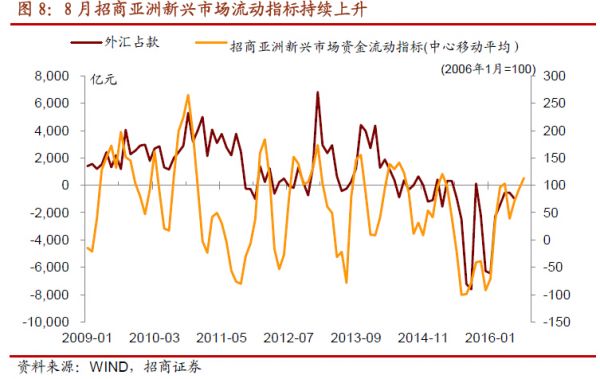

4)虽然近两个月跨境资本流动形势恶化,但我们维持三季度末跨境资本流动可能改善的判断。从国际因素来看,关注全球货币政策转趋“保守”的方向变化,这有助于在中期缓解人民币汇率的贬值压力。领先指标—招商亚洲新兴市场流向指标创2015年以来的新高,显示资金持续流入新兴市场。从国内因素来看,周期性因素促进中国出口持续改善,贸易顺差季节性上升;新增的境外机构配置人民币力量也有望增强。

一、7月中国跨境资本外流恶化

我们认为结售汇数据更反映真实的跨境资本外流情况。7月银行结售汇逆差2114亿元,与央行外汇占款-1905亿元、境内银行代客涉外收付款逆差2133亿元趋势一致,远低于7月央行官方外汇储备的数据-41亿美元,以及考虑汇率因素后的-102亿美元。这主要是央行官方外汇储备还包括投资收益以及投资资产价值重估等方面的因素。从这个角度来看,央行官方外汇储备的变动并不能真实的反映跨境资本流动。

近两个月的变化符合预期。我们在16年5月中国跨境资本流动数据点评中《改善持续性存疑》,和6月点评《跨境资本外流短期内承压》中都指出近期跨境外流的规模可能会扩大。

6月跨境资本中止持续改善的势头,7月跨境资本外流的规模扩大,主要原因来自美联储加息和英国脱欧的不确定性影响。美联储加息时点附近预期的变化会影响美元指数的走势,影响新兴市场汇率和跨境资本流动形势。6月末英国脱欧公投和7月欧盟银行业风险发酵导致的不确定性也降低了市场的风险偏好。从国内因素来看,6月末人民币兑美元汇率的快速走贬,预期的自我实现,让投资者重燃对人民币汇率中间价机制的忧虑,造成市场情绪的扰动。此外,7月份是外资企业利润汇出、境外上市公司分红派息的主要时期,投资收益相关购汇需求上升,受此影响,银行自身结售汇由顺差转逆差795亿元。

二、7月央行干预汇市的力度上升

7月中旬人民币汇率由弱转强,汇率形势转变背后的原因之一是央行加大外汇市场的干预力度。从中国的外汇持有者结构来看,央行是外汇资产最大的持有方,而私人部门持有外汇净负债。在资本外流压力较大、以及汇率贬值时期,央行必然需要向外汇市场供给外汇。

从年初人民币汇率剧烈波动之后,央行加强与市场沟通,人民币兑美元汇率中间价形成机制进一步透明和市场化。该机制主要是参考“前一日的收盘汇率+一篮子货币汇率变化”。从3月至6月的市场表现来看,汇率弹性增强、双向波动,此前单一贬值的市场预期出现分化,在此期间央行较少参与外汇市场交易。不过,由于6月末至7月上旬,人民币兑美元前一日收盘汇率持续下行,英国脱欧和欧盟银行业的风险推高避险货币美元的走势,导致人民币兑一篮子货币汇率的贬值。在此情形下,美元持续走强的预期,会形成美元兑人民币汇率贬值预期。因此,除非美元走势出现显著转折,人民币汇率可能会陷入预期的自我实现中。

此时央行的干预和沟通有重要指向作用,可以有效的稳定市场情绪。央行连续通过微博和有关负责人声明的方式,向外传递“坚定不移地推进汇率市场化改革”和“人民币汇率将继续按照既有的形成机制有序运行”的信息。也明确“人民币对一篮子货币汇率仍将保持基本稳定”。除言论引导之外,央行也积极参与外汇市场交易。数据显示,6月末至7月上旬,人民币兑美元贬值1.7%,幅度超过年初贬值幅度1.5%,央行7月的干预力度虽然高于今年3-6月的水平,但是远小于年初1-2月的水平。

三、面对汇率形势转变,市场总体平稳

7月初人民币汇率预期贬值上升,企业偿还节奏并未明显加快。7月外汇贷款下降401亿元,降幅较6月略有扩大。7月末海外代付、远期信用证等进口跨境外汇融资余额较6月末增加34亿美元,已连续5个月回升。这些数据显示企业偿还外债的节奏并未受到明显变化。

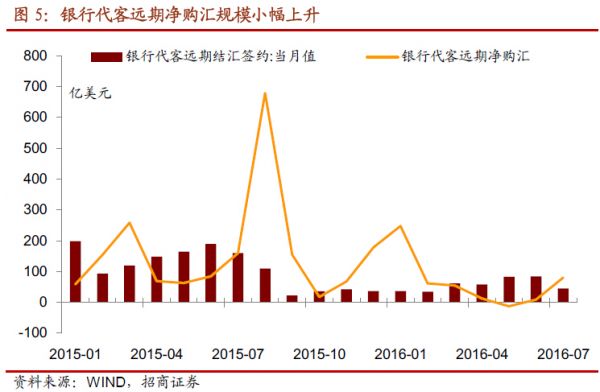

远期结汇签约规模小幅回落,购汇签约规模略有上升。银行代客远期结汇签约296亿元,远期售汇签约830亿元,远期净售汇534亿元,较上月规模扩大479亿元。远期结汇签约较6月回落,但仍远好于15年9月至16年2月的水平。远期售汇签约较6月温和回升,基本与上半年月均持平。

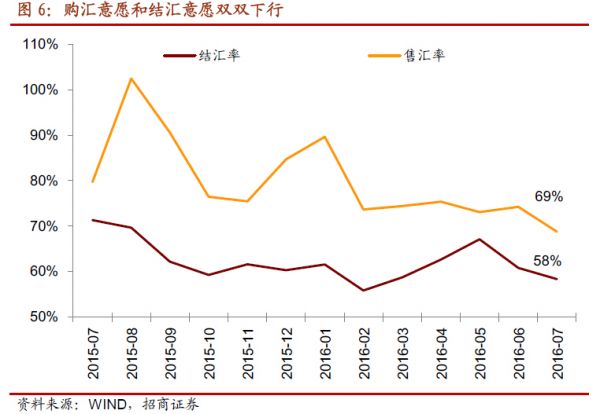

购汇意愿和结汇意愿双双下行。企业和居民的购汇意愿(居民和企业向银行购买外汇与客户涉外外汇支出之比)从74%下降至69%,好于1月的90%,也是2014年9月以来的最低值。外管局数据显示7月个人旅行项下购汇同比下降7%,暑期旅行旺季不旺,这也显示了居民对汇率波动的接受度上升。

四、关注全球货币政策转趋“保守”的方向

1、美联储仍有可能年内加息

美联储官员加息言论渐多。7月FOMC会议中,美联储维持联邦基金利率在0.25%-0.5%不变,并在决议中表明“基于市场的通胀指标仍然保持在低位,基于调查的通胀预期几无变化”,“重申经济将保证FOMC循序渐进地加息”。8月以来,已有包括美联储三号人物、纽约联储主席杜德利(WilliamDudley)、旧金山联储主席JohnWilliams等多位官员提到今年适合加息或不排除今年加息的可能。

美国经济数据稳健。就业强劲,制造业有所回暖,房地产新开工向好,不过消费信心不足。就业数据,8月6日当周,首次申请失业救济人数26.6万人,预期26.5万人。非农就业方面,美国6月非农就业人口增加28.7万,创下2015年10月以来新高;7月非农就业人口增加25.5万,预期18万,显示非农数据的强劲。制造业方面,7月Markit制造业PMI终值52.9,创2015年10月以来新高。房地产方面,7月新屋开工121.1万,好于预期118万,7月营建许可115.2万,基本与6月持平,略低于预期。消费数据,7月密歇根大学消费者信心指数终值90,预期90.2,6月终值93.5,表明消费信心继续下滑。

我们预计美联储年内加息概率较大,但并非迫在眉睫,最早将于9月加息,更有可能推迟至12月。就目前来看,影响美联储加息举动的因素主要有两个。一是即将到来的美国大选。“美国大选”成为了市场持续谈论的限制美联储加息的因素,不过,美国大选并不是一个类似“英国脱欧”的风险事件,且从机制和历史事实看,美联储是独立、无党派的,“大选年”也多有货币政策的变化,因此“大选年”不能加息的说法并不成立。具体请见报告《全球汇率月刊第4期:美联储加息历来无惧大选》。二是,英国脱欧事件的影响。从7月美联储决议来看,美联储认为短期风险正在减小。我们曾说英国脱欧和美联储加息将此消彼长,如果风险发酵,则延后美联储加息时点。不过,近期的数据说明英国脱欧公投对美国经济的影响短期影响并不显著。

2、全球货币政策转趋“保守”的方向

为了应对脱欧以来的经济下滑,英国央行将基准利率下调25个基点至0.25%,为七年来首次降息。并将资产购买规模增加至4350亿英镑。此外,澳洲联储将基准利率下调25个基点至1.5%,新西兰联储下调官方现金利率25个基点至2%,目的是推升通胀预期,加速本币贬值,刺激经济增长。然而,降息以来,由于新西兰在收益率、增长前景和债务方面良好,新西兰元兑美元却持续升值,货币政策的有效性再次受到质疑。

除美联储缓慢加息,货币政策回归正常化,我们再看看全球主要央行的货币政策导向。

日本央行货币政策宽松力度不及预期,更偏好财政政策。7月日本央行宽松力度不及市场预期,其将ETF购买规模从3.3万亿日元扩大至6万亿日元,将美元贷款计划规模扩大一倍至240亿美元,然而却并未扩大QQE规模或采取降息手段。8月2日,日本内阁批准通过规模超28万亿日元的一揽子财政刺激计划,包括7.5万亿日元国家和地方预算开支,6万亿日元财政投资和贷款。这暗示出货币政策的负面效应在上升,而财政政策被更加重视。

欧洲央行货币政策偏向保守,仍在评估潜在宏观经济条件。2014年6月实施负利率至今,通胀仍然低位徘徊。自英国脱欧以来,欧洲央行未调整利率和QE规模。欧央行行长德拉吉表示,利率将在当前或更低水准维持较长一段时间,经济复苏将维持温和步伐。据最新专业预测者调查报告(SPF)显示,英国脱欧并未对欧元区通胀前景造成重大影响。欧元区7月PMI终值为52,好于预期。

2016年G20在上海和成都会议,有两个重要的变化。一是在短期政策里更加强调了财政政策,二是G20在全球领域倡导避免竞争性的货币贬值。我们认为这反映出货币政策在全球的政策取向。非常规货币政策操作并未达到预期效果,而过度使用货币政策的负面效应逐步显现,各国中央银行正在观望和衡量继续货币宽松收益与成本能否匹配,单纯依靠央行放水并不能解决当前全球经济的核心问题。

五、三季度末跨境资本流动有望改善

虽然近两个月跨境资本流动形势恶化,但我们维持三季度末跨境资本流动可能改善的判断。从国际因素来看,关注全球货币政策转趋“保守”的方向变化,这有助于在中期缓解人民币汇率的贬值压力。领先指标—招商亚洲新兴市场流向指标创2015年以来的新高,显示资金持续流入新兴市场。目前来看,包括中国在内的新兴市场已经对英国脱欧的短期影响逐渐消化,长期影响有待观察和评估。

从国内因素来看,一是,季节性因素可能带来贸易顺差规模的进一步扩大。二是,人民币将正式进入SDR货币篮子,带动一些经济体参考该货币篮子增加配置人民币资产。三是,中国债券市场的开放政策有望持续发酵,为中国带来更多的国际资本流入。

下半年宏观政策仍需要财政政策继续发力。结合第四部分,我们认为全球货币政策转趋“保守”在中国这体现在三个方面。一是,更审慎的使用降息降准工具;二是,宏观审慎管理体系MPA的出台;三是,多项加强监管措施的出台。需要补充的是货币政策转向保守不一定意味着政策要收紧,也非利率上升,或者银行间流动性的变化,而是货币政策风向上重要变化。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。