钟正生 财新智库莫尼塔宏观研究主管

张璐 莫尼塔研究宏观分析师

2015年8月11日,央行突然下调人民币兑美元中间价1136点,并宣布即日起改革人民币中间价报价机制,将其与前日收盘汇率挂钩,令资本市场措手不及。此后,人民币汇率经历了波澜起伏的一年,其间曾一度急贬,甚至造成市场恐慌,年内人民币兑美元汇率贬值破“7”的呼声此起彼伏。一年后的8月11日,央行大幅上调人民币兑美元中间价275点,创愈一个半月来最大上调幅度。然而此时此刻,不论是央行还是市场,似乎都对人民币汇率波动多了一分从容和淡定。汇改一周年,人民币经历了什么?

一、波澜起伏的人民币汇改

去年8-11以来,人民币汇率形成机制的变化经历了三个阶段。

图:去年“8-11”以来人民币汇改的历程

阶段1:2015年8月11日-2015年底。“8-11”汇改将人民币兑美元中间价的报价规则变为“参考前一日收盘价”,一次性实现了中间价与收盘价的并轨。这项改革的意义在于,试图抽离央行对中间价的干预之手,提高中间价的基准地位。同时,完全市场化的中间价设定规则,也在很大程度上促成了去年11-12月人民币贬值压力的迅速释放。但在贬值预期的自我强化下,后来人民币贬值的速度和幅度显然超过了央行可以容忍的范围;外汇储备流失的压力也陡然增加(去年11、12两月外储减少超过1万亿元),甚至一度引起市场对央行外储安全阀值的讨论。为此,2015年12月11日,外管局发布了CFETS人民币汇率指数,引导市场将注意力转移到人民币对一篮子货币的加权平均汇率上来,试图弱化人民币贬值预期。

阶段2:2016年1月-春节前夕。2016元旦后,人民币对美元中间价连续急剧下调,但CFETS人民币汇率指数却保持相对平稳,央行似乎开始践行将人民币中间价更多参考一篮子货币的机制。然而,在股市大跌和经济不佳的背景下,人民币贬值预期异常浓烈,离岸与在岸人民币汇率交相走贬。在此情况下,央行不得不加强对外汇市场的干预。于是我们看到,1月人民币兑美元中间价与即期价再度分离。于此同时,央行加强了对资本流出的管制,并在离岸市场上大举打击“空头”。在此期间,央行更加注重引导市场将注意力转向货币篮子。但由于人民币兑美元贬值压力过强,央行不得不在维稳人民币对美元的双边汇率上有所侧重。因此,这段时间人民币中间价倾向于挂钩篮子货币,但尚处于一种不稳定的状态。

阶段3:春节过后至今。在美元指数疲弱,以及小川行长讲话的双重抚慰下,春节期间人民币贬值预期大为缓解。于是,春节过后央行再度启动了人民币中间价更多参考一篮子货币的机制。也就是目前央行官方公布的人民币中间价定价规则:“在上日收盘汇率的基础上,直接加上保持人民币对一篮子货币汇率24小时稳定所要求的人民币对美元双边调整幅度”,即“收盘汇率+一篮子货币汇率变化”。目前看来,这一新定价机制的形成和运行都是较为成功的。一方面,它符合人民币汇改的方向:既有相对清晰的定价规则,又能实现跟随美元有管理的浮动。另一方面,新的定价规则与市场形成有效沟通:当外界能够大致预测出人民币中间价的调整方向时,人民币贬值的恐慌情绪,以及央行“操纵汇率”的质疑之声也便减弱了许多。正因如此,新的人民币中间价形成规则得以稳定践行至今。

二、若即若离的“策略性贬值”

今年春节后,央行在践行新中间价规则的过程中,似乎有一种“策略性贬值”的思路在里面。也就是说,在人民币汇率存在高估的共识下,央行希望通过更加精细的操控,引导人民币汇率实现渐进贬值。具体地,在美元走强时,人民币兑美元中间价“多贬一些”,力图维持CFETS人民币汇率指数稳定;在美元走弱时,人民币兑美元中间价“少升一些”,力图促使CFETS人民币汇率指数有所贬值;而在美元走稳时,人民币兑美元中间价将主要遵循市场供求,CFETS人民币汇率指数的走势将取决于其它篮子货币的表现。

图:今年春节以来人民币汇率中间价调控思路概览(Ⅰ)(点击查看大图)

图:今年春节以来人民币汇率中间价调控思路概览(Ⅱ)(点击查看大图)

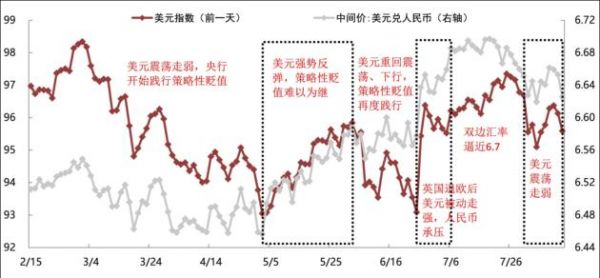

5月之前,人民币对美元中间价的走势,基本上都很好地验证了上述“策略性贬值”的思路。在“策略性贬值”的思路下,人民币兑美元中间价的调控,更多地是在“多贬”与“少升”之间循环往复。因此,今年3、4月份,在美元震荡走弱的背景下,央行意图更多促使人民币对一篮子货币贬值,相对“牺牲”的(也许也是央行乐见其不成的)却是对美元双边汇率的升值机会。

进入5月,美元指数强势反弹令“策略性贬值”难以为继。美国经济相对“一直独秀”的经济表现,使得美元指数自5月初开始步入反弹。美元持续走强,看空人民币情绪渐浓,央行“策略性贬值”的思路被迫中断。这是因为,若要稳定篮子货币汇率,则需人民币兑美元较大幅度的贬值,这容易激化贬值预期;而若要控制人民币对美元中间价的下调幅度,又会造成CFETS人民币汇率指数的升值,这容易恶化贸易条件。两难之下,央行选择了“稳双边汇率”。于是我们看到,5月CFETS人民币汇率指数在春节后首度跟随美元持续上涨。也许不无巧合的是,前期人民币篮子汇率的较快贬值也给央行预留了更大的调整空间。

值得注意的是,经过两个多月来央行与市场的有效沟通,加之海外做空势力的“偃旗息鼓”,市场对人民币贬值的恐慌情绪明显减弱,“策略性贬值”在此阶段已然表现出了一定的“韧性”。5月23日到6月3日期间,央行似乎并不畏惧双边汇率跟随美元走强而不断下调,反而还适当“多贬”人民币兑美元中间价,以使CFETS指数也呈现缓慢贬值之势。

6月初,美元受5月非农数据大幅不及预期的影响遭受重挫,“策略性贬值”迅速重启。美元在反弹路上的“急刹车”,无疑令人民币汇率大松了一口气。央行继续通过“少升、多贬”人民币兑美元中间价,令CFETS人民币汇率指数迅速走贬并迭创新低。

6月23日英国退欧公投“黑天鹅”起舞,再次将人民币汇率推上了风口浪尖。英国退欧公投后,英镑和欧元在两个交易日内分别重创11.9%和3.5%,美元和日元作为避险资产分别升值3.5%和4.4%。随着人民币贬值预期再起,央行在持续践行新中间价规则的过程中,不得不遵循市场供求关系,令人民币对美元不断贬破新低(CNH一度贬破6.7)。与此同时,CFETS人民币指数不再稳定,而是同样走贬。人民币汇率在接近心理关口的位置“双贬值”,第一次对新的人民币中间价规则提出了拷问。在现有规则下,如果美元持续走强,那么人民币兑美元中间价就需不断下调,央行践行新的人民币中间价规则究竟有没有“极限”?

7月7日到月底,央行在6.7的心理关口附近开始“认真”维稳,人民币对美元和对篮子货币“双升值”。央行先是转为进行“少贬、多升”人民币兑美元中间价的操作,允许CFETS指数小幅走升。其后,在成都G20财长会议举行当周,央行维稳意图似乎更加强烈,一度在美元走强时逆势上调中间价,令CFETS指数也大幅升值。在全球局势动荡不居之际,外围环境对人民币汇率的进攻性亦大大减弱。美国财政部指出,“中国正在迈向市场驱动的汇率政策,近期人民币贬值并非受中国政策驱动,中国面临的挑战是是否允许人民币升值”。

8月以来,美元在二季度GDP增速远逊预期和非农数据大幅好于预期的交织影响下重回震荡,“策略性贬值”如期重启。近期,随着全球主要央行相继扩大货币宽松,人民币贬值压力明显缓解,此前央行维稳双边汇率更是进一步增强了市场信心。路透最新调查显示,过去两周对人民币的空头押注降至愈三个月低点。(图表3)

我们不揣繁琐细加刻画一年以来人民币汇率中间价调控的全景图,只为说明一点:央行推行人民币汇改“其意也切,其情也真,其势也谲”!

三、人民币汇改去向何方

汇改一周年以来,人民币中间价新规则,对于加强央行与市场的沟通,对于平抑市场对人民币贬值的恐慌情绪,可以说“功不可没”。但这个新的定价规则在未来也可能面临较大挑战。

首先,这个“双轮驱动”的规则似乎易于引发外界“竞争性贬值”的质疑。按新的中间价定价规则,央行既需要盯“收盘汇率”,又需要盯“一篮子货币汇率变化”。一方面,收盘价所体现的市场供求关系似乎指向中间价“贬值”。随着居民和企业重新配置外汇资产,中国的国际收支已经转为逆差,这就意味着外汇市场上呈现出“供不应求”的格局。另一方面,一篮子货币汇率变化所体现的市场供求关系同样指向中间价“贬值”。美元总体上仍然是一个强势货币,依然处于上升周期,从而其它篮子货币(占CFETS指数的67%)对美元存在贬值压力,这就意味着人民币必须对美元贬值才能稳定对一篮子货币的汇率。由此看来,“横竖都是贬”似乎是这个中间价规则的一个内在趋势,它或许只能是人民币汇改中的一个过渡性机制。

其次,一旦目前相对有利的外部环境不再,“双轮驱动”的规则必将面临更大挑战。比如,11月美国总统大选后,不管是川普还是希拉里当选,人民币汇率都可能再度成为一个焦点问题。再比如,如果欧洲银行业危机持续发酵,美元指数进一步被动走强,那么新的人民币中间价规必将再度陷入“稳双边汇率”还是“对篮子货币升值”的艰难抉择之中。

上述挑战的客观存在导致近期“放开人民币汇率浮动”的声音甚嚣尘上。据外媒报道,前央行货币政策委员会委员余永定表示,人民币汇改的下一阶段,就是中间价作用的淡化甚至取消。而我们认为,一段时间之内,央行仍将在“稳双边汇率”和“稳篮子汇率”之间适时权衡,极端情况下央行还会同7月那般重新转为盯住美元。原因很简单:今年以来,在一系列事件冲击下主要货币汇率变动不拘。在刚刚结束的四川G20央行行长和财长会议就指出,汇率的过度波动和无序调整会影响经济和金融的稳定。因此,当外界开始担心浮动汇率对经济金融的潜在冲击时,在国际社会对适度的外汇干预似乎愈发容忍时,为什么中国要急着不管不顾地“克服浮动汇率恐惧”呢?

还有一个常被提及的论断是:有一个人民币的均衡汇率存在,只要管好资本项目,人民币汇率可以完全放开一次性地调整到位;期间也许会有令人悸动的“超调”,但总归会有一个“均值回归”的结果。但经济学中一个显见事实是,可能存在多重均衡!一旦放开完全浮动,实际调整过程中贬值与贬值预期的相互强化,完全可能使人民币汇率陷入“坏的均衡”,人民币资产陷入“争相抛售”。在中国经济尚在艰难转型的背景下,让央行在人民币汇率上冒此风险恐怕并不现实。

回头来看,去年“8-11”汇改以来,人民币汇率形成机制上取得的进展来之不易。期间我们经受了欧日竞相加入“负利率俱乐部”,美联储加息节奏变幻莫测,英国退欧公投“石破天惊”等诸般冲击。展望未来,人民币汇改仍需步步为营,扎实推进。有利的外部形势总是可遇不可求,试错的过程总是有点不踏实,新的中间价机制总会遇到新挑战。在迈出新一步之前,巩固好现有的改革成果,或许才更有利于推进人民币国际化的进程。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。