北京(CNFIN.COM / XINHUA08.COM)--澳新银行日前发布研究报告指出,去年811人民币汇率形成机制进行大改革,震动市场。过去一年,人民币汇率的确变得更市场主导,市场对中间价形成机制越来越了解。未来将高度关注在岸及香港中资银行的外汇掉期头寸的处理。

报告指出,人民币即期汇率及中间价的差距已经不再扩大。然而差距还是存在。

虽然资金流出压力有所缓和,对外直接投资和外币债务的偿还意味着短期内人民币仍将偏向小幅贬值。只要金融市场保持稳定,资本流出压力可控。总的来说,央行的政策目标是汇率的波动性,而不是汇率水平。

人民币的长期价值取决于中国结构性改革是否成功。按经济理论,如果当前的改革未能提振中国的全要素生产力(Total Factor Productivity),未来人民币的价值将会是结构性薄弱。

图1. 人民币兑美元汇率

来源: 彭博,澳新银行

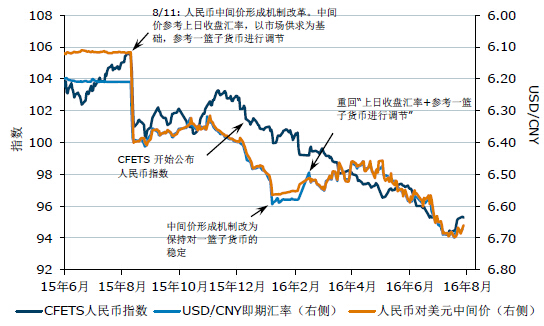

迎来汇改一周年

距离2015年8月11日的“811”人民币汇改将近一年。尽管汇改当天市场关注点普遍集中在人民币一次性贬值,更重要的政策改革实际上是人民币中间价形成机制的改革,转向有管理的浮动汇率制度。事后回顾,国务院其实早在2015年7月就预告了811的汇改。国务院发布的“国务院办公厅关于促进进出口稳定增长的若干意见”,表明将完善人民币汇率市场化形成机制,扩大人民币汇率双向浮动区间。而国际货币基金(IMF)于2015年8月3日发布的SDR报告也可能促进了中国当局的改革。

不管怎样,811的改革令市场措手不及,并影响了全球金融市场。虽然政府试图解释汇改的原意,市场并未立即恢复稳定。相反地,随后两天中间价走弱,也被解读为当局希望进一步驱使人民币贬值,而不是仅仅符合新的中间价形成机制(以上日收盘汇率为基础,以市场供求为基础,参考一篮子货币进行调节)。这迫使了中国央行积极干预,以遏制贬值的压力。

管理市场预期

中国央行一直希望推进汇率改革,而811汇改只是第一步。但由于市场反应不理想,管理层被迫进行加强管理。

811汇改后的贬值预期上升导致了资本外流压力上升,导致当局需要推出市场干预以外的举措。为减低资本外流压力,当局也加强了资本管制并对外汇远期交易征收准备金。

图2. 人民币指数和境内人民币汇率

来源: 人民银行,彭博,澳新银行

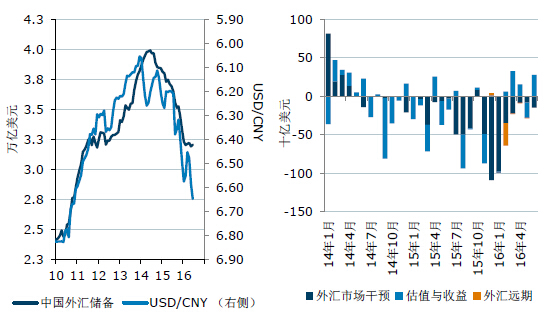

根据央行的资产负债表数据估算,2015年8月至12月之间境内直接外汇干预总计约2,400亿美元(见图3)。2016年1月,由于人民币再度走弱,该月的干预量达到980亿美元,中间价形成机制也转为维持一篮子货币的稳定(见图2)。

图3. 中国外汇储备及境内直接外汇干预估算

来源: 外管局,人民银行,彭博,澳新银行

长期以来,市场一直怀疑央行的干预并不限于在岸即期市场,而且还在远期市场以及在CNH市场进行干预。但关于这种干预的规模信息较少。虽然外管局已经开始公布符合IMF的报告要求的外汇储备数据,数据显示截至2015年12月,其外汇远期净头寸为30亿美元,而2016年2月则为265亿美元的净空头头寸。截至2016年6月,最新数据显示净空头头寸为290亿美元,但相比市场报道和资本流出压力,这个数字似乎显得较小。

图4. 在岸外银行外汇远期及掉期合约

来源: 外管局,中银香港,澳新银行

在岸银行业的外汇远期净头寸显示,空头头寸已经从2015年8月上升到2016年3月1,135亿美元的峰值。这些交易有可能是代表当局进行的。在这种情况下,在岸远期市场干预规模可能达到约1,000亿美元。而对于离岸人民币(CNH)市场,我们注意到,中国银行(香港)是香港唯一的人民币清算行,估计它们在当局的政策指导下与其紧密合作。根据中银香港年度报告, 2015年底其外汇掉期头寸大幅增加至1,220亿美元(见图4)。从这方面可以看出官方干预CNH远期的规模。我们十分关注这些外汇远期今后会否被续期。

中间价形成机制重回正轨

当局的决心成功地在2016年2月开始减少资本外流的压力。这给了当局足够的信心在2月农历新年假期后恢复中间价形成机制,即参考上一日收盘汇率与一篮子货币走势。我们注意到,2月以后,人民币中间价也基本上遵守了这个机制,虽然在特定情况下曾出现一些背离(见图5)。在英国脱欧公投后美元走强,如严格遵守该机制,人民币中间价将继续贬值。

图表5. 人民币中间价与前一日收盘汇率 vs 美元走势(2016年2 月至今)

来源: CFETS,彭博,澳新银行

最近,随着人民币兑美元汇率接近6.70,中间价明显维持低于这一水平,意味着当局可能干预了人民币兑美元的即期汇率,从而影响第二天的中间价。但总体而言,现在市场已经较为了解中间价的形成机构。