——811汇改纪念

赵建

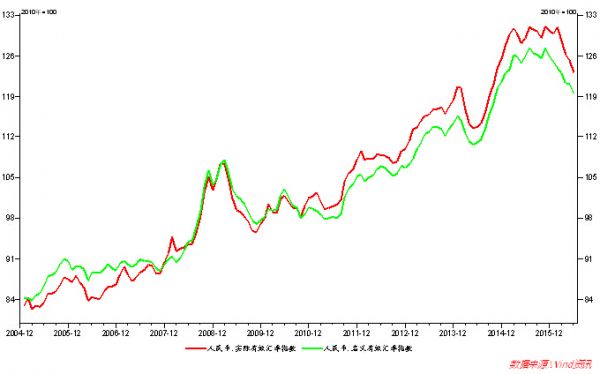

自2014年美联储政策开始“逆转”,逐步停止量化宽松政策并开始进入美元加息通道,美元指数开始步入一个强势周期。因此,盯住美元的人民币也开始进入一个“外储流失+汇率贬值”的“量价双杀”阶段。从统计数据来看,自2014年10月到目前,人民币汇率相对于美元从最高点贬值约10%,外汇储备也从顶峰锐减近8000亿美元。

在以投机盘为主的外汇市场上,重要的是预期,更重要的是预期共振或者一致性预期。在人民币的交易策略里,交易员往往将外汇储备的流失量和人民币汇率的波动幅度同时作为判断未来人民币汇率走势的依据,用简单的动态方程来表示是:

其中 是对下一期的汇率走势预期,

是对下一期的汇率走势预期, 是当期的升贬值幅度,

是当期的升贬值幅度, 是外汇储备变化,我们在这里简化的认为外储变化是对汇率预期的函数。假设汇率贬值预期是外储变化的减函数,同时外储变化又是贬值预期的减函数。

是外汇储备变化,我们在这里简化的认为外储变化是对汇率预期的函数。假设汇率贬值预期是外储变化的减函数,同时外储变化又是贬值预期的减函数。

通过简单的数学处理我们就可以看出,贬值预期、实际贬值与外储变化之间会形成一个不断强化的正反馈环。这个反馈环会将央行置于一个量价两难的境地:为了维持汇率稳定,就需要不断的用外储来置换人民币,从而外储数量大幅减少;而减少的外储量一旦在市场公布,又会引发新一轮贬值预期和外储流失。还原到实际的交易场景,投资者们在根据宏观数据进行交易的时候,会将外汇储备的流失作为下一期人民币汇率定价的重要变量。因为,外汇储备是央行的筹码。在强制结售汇制度下,筹码不是分散的,而是高度集中在央行手里。

问题的症结之一便是筹码的高度集中,导致宏观交易结构呈现“两极化”局势,即市场并不是分散化的交易,而是旗帜鲜明的“人行VS离在岸市场”。这也是一致性、单边预期所形成的市场结构,在这个结构里央行“孤军奋战”(当然也包括接受央行窗口指导的国有和政策性银行),投资者预期同质化,缺乏多边交易形成的市场深度,汇率波动的幅度自然会加大。

央行的“众叛亲离”看上去似乎与去年811汇改有关系,在本来风声鹤唳的贬值周期,央行单边采取激进的汇率改革的确会伤害投资者做多的积极性。但从内生的货币周期来看,811汇改不过是金融市场化改革过程中,顺应市场形势探寻新均衡的过程。以价格的波动换取改革的空间,以价格的退让换取外储的稳定,期间必然经历阵痛。市场的魅力,一是在于分散、多边决策,一是在于随机、双向波动。

然而以价保量的策略效果似乎不大,正如上面的动态方程所揭示的,套利结构开始围绕央行展开。同2014年以前人民币单边升值一样,离在岸交易者们开始准备赚取新的一轮无风险收益。央行手里的筹码看似很多,但交易对手却复杂难测,极端的情形是出现央行的基础货币VS广大投资者的广义货币,以负债化的人民币套取央行国库里的美元现金。所以我们才看到,即使人民币汇率中枢一再下移,外汇储备的流失仍然压力较大。

在中国经济增长仍然保持相对高速,人民币资产回报仍然相对较高的形势下,人民币的确没有贬值或者退一步说是没有快速贬值的基础,但为什么当前面临如此巨大的贬值压力。一方面是汇率体制遗留的历史问题,也就是人民币长期采取盯住美元的汇率制,造成了在升值和贬值周期都出现单边波动的形势;另一方面需要重复上面的观点,重要的是预期,更重要的是一致性预期,如果人民币贬值的预期与外汇储备流失之间的正反馈不断强化,那么围绕央行的套利结构会越来越清晰,外汇储备的减少会继续造成汇率贬值的恐慌。

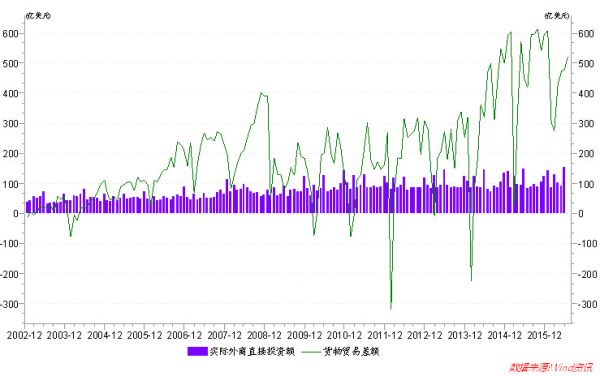

然而我们的一个问题是,外汇储备的减少是否被过度妖魔化了?实际上仔细算来,外汇储备的减少大部分不是外逃,而是被使用了。从数据来看,外汇储备的减少大部分并不是总量的流失,而是结构的分配,也就是包括三部分:一是外债的偿还,企业的资产负债表更健康,这部分大约在3500亿美元;二是亚投行、“一带一路”的建设和国际性援助等,这关系到国家战略和国际性地位的提高,这部分大约是1000多亿美元;三是企业和居民走出去投资,企业收购、投资以及居民海外消费和资产配置等,大约在3000多亿美元。实际上,代表国内投资热情的外商直接投资(FDI)并没有减少,反而是增加了。数据显示,2016年6月,实际使用的外资金额为152亿美元,创造了有统计以来的最高水平。

可以看出,外储的减少并不完全是外资望风而逃,而是外债的减少、藏汇于民和主权基金的使用,这些都在一定程度上减少了外债风险,提高了国家竞争力和社会福利。换句话说,与其让外汇储备趴在央行的资产负债表里不动,不如将储备货币换成投资性、生产性资产,以更好的提高社会福利和增强国家竞争力。换个角度,趴在账上不作为的现金外汇和减少外汇增加创造价值的生产性投资,哪个是真正的“流失”?对外汇储备规模,我们需要站在一个“交易中性”的视角去理解,在全球货币周期发生逆转、外部环境压力前所未有的情形下,外汇储备的减少不过是再平衡过程中的自然现象。或者说,外汇储备的减少重要的不是量,而是去向,如果仍然在国内居民的手里,这不过是一种“藏汇于民”的再分配过程。随着时间的推移,我们相信投资者会越来越理性,外储减少与人民币预期之间的强化情结会越来越淡化,人民币汇率的再平衡过程也会越来越平稳,“孤军奋战”中的央行,在汇改一年后,也会变得越来越被市场理解。

(作者为青岛银行经济学家,均衡博弈学术合伙人,中国金融四十人论坛青年学者)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。