兴业研究分析师郭草敏 河津津 郭昀松

摘要:

从近期不断传有机构将在中国发行SDR债券的消息来看,国内SDR债券的落地已经迫近。本文将就SDR债券的历史、优势以及定价方法进行系统的梳理与猜想。

历史上,SDR债券仅发行过13支,总值合计不到6亿美元,总体不太活跃。近期央行行长周小川积极表态中国将研究在国内发行SDR计价债券,且之后与IMF的多次密切沟通中都提及要推动SDR扩大使用,预计此轮SDR债的发行可能会引起国际社会广泛关注。

相对于单一货币债券,即将发行的SDR债券具有分散风险、满足居民多元化资产配置需求、全球低利率甚至负利率环境下吸引境外投资者、享受政策红利等优势。

SDR债券也面临一些挑战,例如SDR的重估风险、SDR自身流动性不足以及SDR债券的定价估值问题等。

SDR债券的估值。根据利率期限结构的相关理论,初期SDR债券的发行票面利率或以SDR短期利率作为参考基础,并在该基准上考虑期限利差、流动性溢价和信用利差等因素,进行适当调整得到。另外,SDR债券或将统一使用人民币或美元进行结算。

关键词: SDR债券 定价 利率 汇率

引子

近期,市场上不断传出各类机构将在中国发行SDR债券的消息。对于以篮子货币计价的债券(basket bond),在市场上并不多见,关于其定价的方法更是知之甚少。本文将就SDR债券的历史、优势以及定价方法进行系统的梳理与猜想。

一、SDR债券并非一时兴起

SDR债券:平淡的历史。发行量方面,SDR债券发行量很小,并不存在SDR计价债券发行的综合数据库。但Xu(2006)[1]、Hoguet et al.(2011)[2]根据BIS的统计数据计算出,在1970年至1980年间,共发行过13支SDR债券,累计发行SDR计价债券的总额仅为5.94亿美元SDR。1981年之后,再没有SDR计价债券发行。发行主体方面,过去的SDR债券发行主体主要是商业机构或者是小型政府,比如,瑞典南部的一个城市,或者是瑞士的一家手表企业,因此流动性很差。

SDR的新机遇。SDR的设计之初是作为美元世界储备资产的补充,然而布雷顿森林体系解体后,其在之后的发展中逐渐停滞并未获得更多关注。然而,在2009年最近一次金融危机之后,央行行长周小川发表了《关于改革国际货币体系的思考》,此文提出了采取行动强化SDR在国际货币体系中作用的设想,由此,SDR在国际货币体系中的作用再度受到了人们的关注。

SDR债券再次整装待发。中国央行对于SDR改革的思考并未停留在一厢情愿的猜想阶段,2016年4月1日在法国巴黎的国际金融架构高级别研讨会上,周小川积极表态中国将研究在国内发行SDR计价债券,且之后与IMF的多次密切沟通中都提及要推动SDR扩大使用。7月24日,周小川在2016年第三次二十国集团(G20)财长和央行行长会议上表示,应扩大特别提款权(SDR)的使用,人民银行已经发布了以SDR作为报告货币的外汇储备、国际收支和国际投资头寸数据,正在研究发行SDR债券的可能性。如今SDR债券登场看似一小步,未来很肯能会成为推动SDR发挥在国际金融体系中发挥更大作用,最后倒逼IMF和国际货币体系改革的一大步。

二、SDR债券吸引何在?

IMF于2016年7月22日发布报告《SDR的角色,首次思考》[3],该文阐述了SDR计价资产相比于传统资产的优点。同时,结合当下全球低利率甚至负利率的大环境以及SDR债券在中国境内首次发行的机遇,我们认为SDR债券有以下几点吸引力:

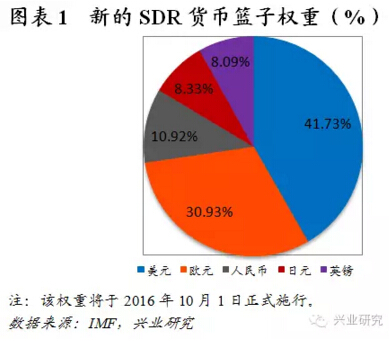

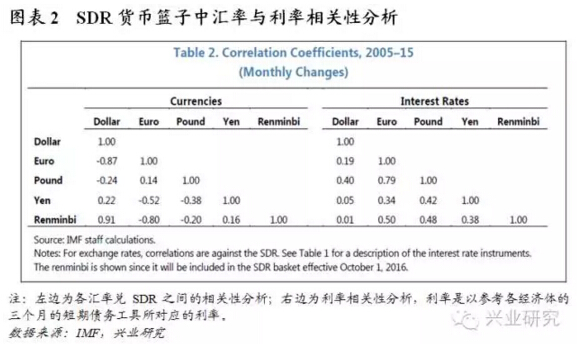

首先,SDR计价有利于分散风险。对于投资者而言,以SDR一篮子货币计价的债券将具有显著的多元化资产配置的价值,因为SDR是以一篮子货币形式存在(见图表1),以SDR计价的债券可以很好地对冲汇率以及利率风险。SDR中各货币所显示出的弱相关或负相关(见图表2,左),起到了较好的对冲效果,因此,相对于单一币种可以很大程度上避免汇率的波动风险。

同样地,SDR中各币种的参考利率之间的相关性也不强(见图表2,右),所以 “一篮子利率”机制尤其对于债券价格来讲,也起到了很好的对冲效果。总体来看,经风险调整后的SDR计价债券收益率可能会比较有吸引力。

其次,SDR债券可满足国内多元资产配置需求。SDR债券具有“提前配置”的属性,对于私人部门投资市场具有较大吸引力。由于国内当前对外投资渠道有限,所以投资者自行配置外币资产的成本并不低,因此提前配置的隐含价值对于国内投资者来说十分难得。另外,SDR中美元比重较大,欧元次之,SDR债券可以部分作为美元或欧元债券替代品。国内投资者的资产和负债大多以国内的人民币计价,在当前中国资本争相出海投资的趋势下,投资者购置“外币”资产的旺盛需求是显而易见的。

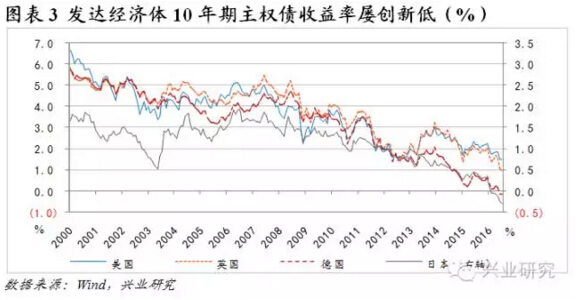

再者,对于境外投资者而言,SDR债券的“正”收益率具有相当的吸引力。当前许多发达经济体的主权债收益率已经处于历史低位,甚至为负(见图表3),但发达经济体主权债在经过中国国债 “中和”之后整体的收益率将有不错的提升(详见下文具体阐述)。所以,国际高评级机构发行的SDR债券,其收益率提升而信用风险基本没变化,俨然就变成了国际机构投资者,特别是海外养老基金、保险机构等当前想要寻觅的相对高收益资产。

最后,新发优势和政策红利。在发行初期由于数量有限,信用利差期限利差等因素较为模糊,便于投资者发掘价值。另外,SDR债发行本身象征意义重大,在政策性主导下,投资者或能享受一定政策红利。

三、SDR债券定价大猜想

由于自身原因,SDR债券也将面临诸多不确定性,比如,SDR的评估调整风险、SDR自身流动性不足以及SDR债券的定价估值问题等。其中定价方面或是当前最需关注的问题,我们也将着重进行探讨。

3.1 SDR的重估风险

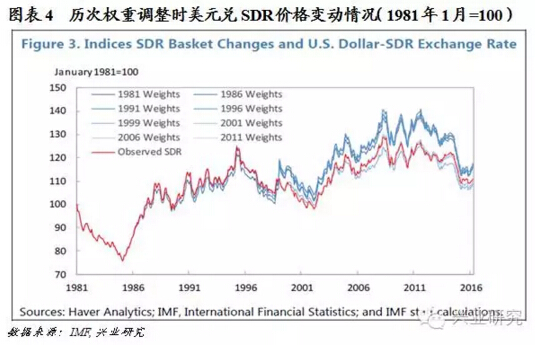

SDR每5年会由国际货币基金组织根据篮子中的货币发展情况进行权重调整,而每一次重估都可能引起SDR价值的一定变动(见图表4),那么以此计价的债券在相应的汇率、利率变动下如何应对目前还难以确定。所以在解决办法暂时搁浅之际,目前SDR债券的期限结构可能偏向于中短期,保险起见,债券的发行或应满足于2021年前到期(下一次的调整时间)。但是我们也发现,IMF对于SDR的重估通常十分谨慎,五年的重估前后变化并非十分巨大,新货币的加入很难一蹴而就,例如人民币的加入就用了十年。因此从更长远的角度考虑,SDR债券未必不可发行长达十年甚至期限更久的债券。

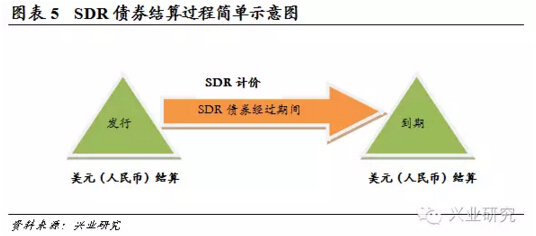

3.2 SDR债券的结算

SDR自身非货币,将采用替代结算模式。SDR并非像传统货币,其中有中央银行对其流动性进行调节[4], SDR在其中的作用仅起到“计价衡量”,当前不可能作为直接结算的工具。所以未来SDR资产要想真的在国际金融市场有举足轻重的地位,那么通过将SDR改制,并创建一个“中央银行”来随时为其提供流动性是非常必要的。我们文初也提及,本次SDR债券的发行是对今后继续推进SDR改革的牵引,当前来看离SDR结算还比较遥远,所以在现阶段或将采取美元结算或人民币结算两种方式。以人民币结算对推进人民币国际化有一定好处,但是不利于吸引境外机构更深层次的培育市场。若以美元结算的方式,那么就同时需要外币市场管理与SDR债券市场的共同发展,因为在结算前后仍需要货币的转换(见图表5)。

3.3 SDR债券定价猜想

目前,SDR只有短期利率,主要是基于篮子货币经济体3个月的短期利率[5]加权计算而成,并且设置了0.05%的最低利率水平。SDR短期利率每周日在IMF官网上公布,作为未来一周的基准利率。由于人民币将于2016年10月1日才正式入篮,该短期利率未包含人民币。根据IMF网站上公布的最新数据,截至2016年8月1日,加权利率水平为-0.0652%,低于0.05%的最低水平,因此当下SDR短期利率水平为0.05%。我们根据最新的货币权重计算了人民币入篮后SDR短期利率水平(见图表6),大致为0.16%的水平。

综合利率期限结构的相关理论,我们考虑从期限利差、流动性溢价和信用利差等三个方面来对更长期限的SDR债券进行定价。

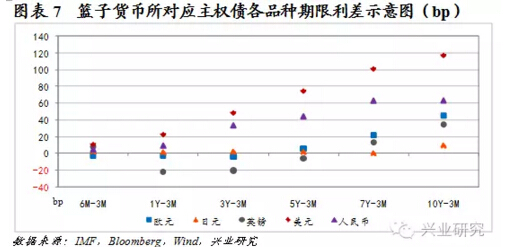

期限利差。由于现阶段只有3个月的SDR短期利率,我们通过加权平均各篮子货币经济体主权债的期限利差(见图表7)来估算SDR债券的期限利差。经计算,截至2016年7月29日,6个月、1年、3年、5年和10年期SDR债券的期限利差分别为5bp、8bp、21bp、38bp、57bp和74bp。

流动性溢价。SDR债券发行规模较小,做市商缺乏,较高的交易成本,投资者更倾向于持有至到期,因此SDR债券的流动性不容乐观。在缺乏二级市场交易的情况下,现阶段发行SDR债券必然面临额外的成本,以弥补其所对应的低流动性,流动性溢价将被包含在SDR债券的定价之中。根据IMF(2011)[6]的估算,流动性溢价基本处于25bp至150bp之间的区间,由此推算平均的流动性溢价大约在80bp到100bp之间的位置。

信用利差。SDR债券的信用溢价部分主要需要考虑发行主体的信用违约风险。以最有可能发行SDR债券的国家开发银行为例,其信用违约可能性基本与国家主权违约概率相当,信用资质较好,因此信用利差几乎可以忽略不计。若SDR债券投资主体延伸至境外机构,则信用利差可能会根据主权CDS进行加点调整。其他发行主体可根据自身信用资质加点计算相对应的发行票面利率。

SDR债券票面利率测算。为了更好地体现SDR的货币属性以及避免篮子货币所在经济体个体内部对于债券利率的影响,我们预计SDR债券的票面利率会以SDR短期利率作为参考基础,并在该基准上考虑期限利差、信用利差和流动性溢价等因素,进行适当调整得到,而非直接按照对应期限加权平均得到票面利率。SDR债券票面利率的测算结果详见下表:

[1]MingqiXu. Currency Denominating Issues: Perspectives and Possible Solutions[R]. DevelopingAsian Bond Market Conference. Shanghai: Asia-Pacific Finance and DevelopmentCenter, 2006.

[2] Hoguet G, Tadesse S. The role of SDR-denominated securities in officialand private portfolios[M]. Bank for International Settlements, 2011.

[3]详见IMF, The Role of the SDR-Initial Considerations, 2016.

[4]SDR目前机制的本质是国际储备调节工具,并不具备本质上的货币属性,具体可详见《兴业研究汇率报告:SDR本位下的国际货币体系:前路多舛20160524》。

[5]其中美元对应3个月美国国库券利率;欧元对应3个月评级为AA级及以上的欧元区中央政府公债收益率;英镑对应3个月英国国库券利率;日元对应3个月日本贴现国库券利率。

[6]详见IMF, Enhancing International Monetary Stability-A Rolefor the SDR, 2011.

(文章来源:微信公众号“兴业研究”,兴业经济咨询研究有限公司)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。