作者:

张超 太和智库、中国人民大学IMI研究员

来源:微信公共号“宏观经济观察”

外储回升与“开源”

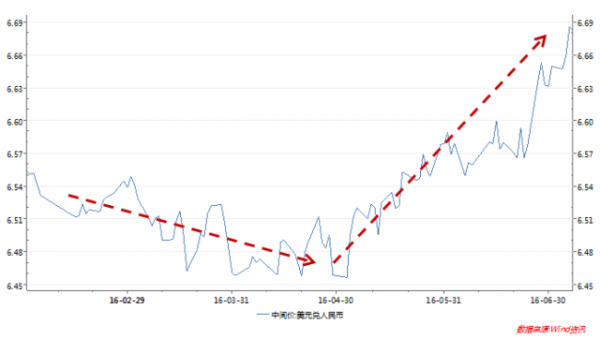

笔者认为外储回升的一个首要因素是“开源”,即央行对外汇市场的干预减少。从近期人民币中间价的变化上看,央行顺应市场走势,并没有过多干预人民币汇率走势,更多依靠市场供需决定人民币汇率。这与年初强力干预人民币汇率相比有较大区别。从下图可以看出,自四月以来,人民币兑美元快速贬值,与年初小幅升值的走势截然相反。因为中国经济潜在增长率下滑,人民币汇率贬值只是这种判断的反映,更重要的是前期人民币被动升值,没有客观反映经济基本面,积累的大量贬值压力,目前的贬值是压力的释放。

央行在此阶段逐步退出常态化干预,让市场供需决定人民币汇率。而减少干预必然降低外汇耗损,这是6月外储回升的主因。

外储回升与“节流”

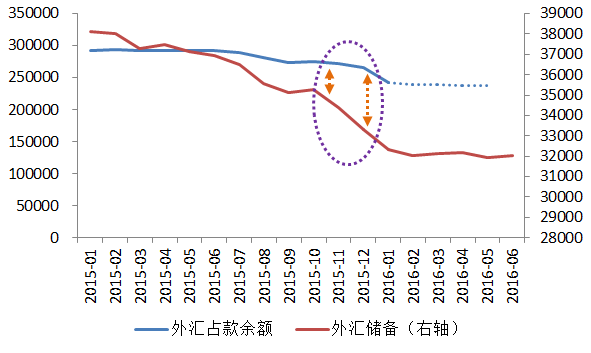

在央行干预减少的同时,“延迟金融机构购汇需求”客观上造成外储回升。笔者认为6月外储意外上升,其中结售汇技术因素不容忽视,金融机构向央行购汇被延后。笔者通过比较外储与外汇占款的走势可以发现一些端倪。

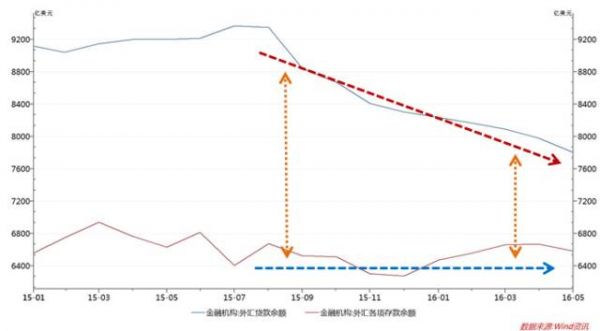

从上图可明显看出外储自2015年四季度以来快速下降,但自2016年初,央行改变了外汇占款的统计口径,不再公布金融机构外汇占款,但从2015年末的趋势可以发现金融机构向央行购汇存在延迟。为了数据的延续性,笔者试着用金融机构资金来源数据模拟外汇占款走势(上图中蓝色虚线),发现金融机构人民币资金来源中“中央银行外汇占款”项自2016年初公布以来一直维持一个平稳的走势,绝对值变动较小。如果此数据反映的情况属实,那么只能说明两个问题:1.企业、居民并没有向金融机构购汇;2.金融机构售汇后并没有向央行购汇。如果再比照金融机构的外币存贷款数据(下图),可以发现金融机构外汇贷款趋势性下降而存款相对稳定,两者之差收窄,从另一个层面证明金融机构外汇在减少。那么,两个上述两个结论中第一个自然就证错,证明金融机构没有向央行购汇,但这与现实需求不符,进一步说明金融机构向央行的购汇“被延后”了。

外储上升也有估值因素

虽然6月“英国脱欧”造成市场动荡,各界担忧英镑、欧元的贬值造成外储资产缩水风险加剧。但需要强调的是,外储资产配置中各种货币资产并不是平均分布,同时安全性、流动性是资产配置的首要考虑因素。

笔者注意到,曾有文章指责外储购买日本国债是“卖国行径”,不过这从一个侧面反映出中国外储资产组成中日元资产和国债资产比重在上升。“英国脱欧”事件发生在6月底,“英国脱欧”事件直接刺激日元资产升值,而且在同种货币中,国债价格上升幅度也较大。所以,无论是从币种还资产类别看,6月中国外储回升不能忽略短期内资产价格大幅走高的因素。

同时,我们需要动态看待资产价格波动,目前日元资产和国债资产价格走高中国外储回升的动力,但如果国际市场逐渐消化“脱欧”事件,风险偏好回升,那么外储资产价格走高的动力将成为外汇资产价格下降的压力。观察短期国际市场变化,目前中国外储资产缩水的的风险被高估了。因此,估值因素对中国外储资产变动只有短期影响。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。