从2014年开始的资本流出已经持续了两年时间,净流出规模达到1万亿美元。理解这一次史无前例的资本外流,是认识中国当前金融风险的切入点。

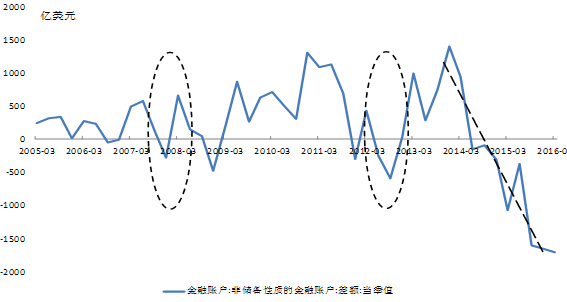

把资本外流完全归咎于“8.11”汇改肯定是不公平的。因为从2014年下半年开始,资本外流就已经在急剧恶化(见下图)。汇改前5个季度资本净流出4300亿美元,汇改后3个季度净流出6000亿美元。汇改只是加剧了资本外流的速度,引发企业去美元杠杆和短期套利。

在汇改影响告一段落之后,有必要重新认识资本流出的逻辑,究竟有多少是因为结构性变化流出,有多少是因为贬值预期的短期冲击?

在2007年、2010年,中国也曾经历了两次较大规模的资本外流。当时的资本流出都是短期冲击,真正的资本项目逆差只有两、三个季度。本轮资本外流,如果从2014年2季度开始算,已经持续了8个季度,跟过去相比,有显著差异。

其一,相对稳定的经常帐户顺差+资本项目大额逆差。本轮资本外流过程中,经常账户余额一直保持相对稳定,每个季度平均有700亿美元顺差。但是非储备性质的金融账户加上错误和遗漏账户,每个季度有接近1500亿美元逆差。每个季度接近800亿美元净流出似乎已经成为常态。

其二,部分短期资本借道服务贸易账户外流。在过去很长一段时间,受人民币升值预期影响,跨境贸易中逐渐衍生一系列地下资金外逃的通道。当外管局加强贸易监管后,部分“热钱”开始转移至服务贸易中。在过去两年,贸易余额季度顺差基本保持在1300亿美元左右,但服务贸易逆差从季度平均400亿美元迅速飙升至660亿美元。这其中就隐藏了部分短期资本外流。

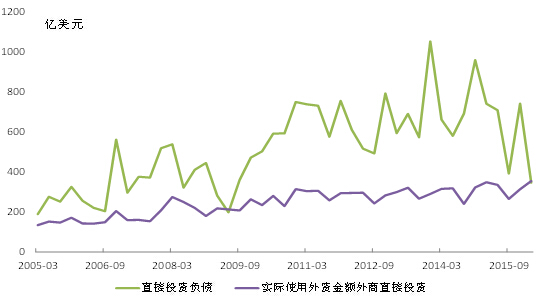

其三,直接投资差额收窄速度超出预期。本轮资本外流之前,直接投资项下每个季度约有500亿美元的净流入,之后则逆转为每个季度50亿美元的净流出。直接投资差额逆转要么是由于外商直接投资流入减少,要么是由于中国对外直接投资的增加。而这两件事情在近期同时发生了。

外商直接投资资金流入为什么下降?主要原因是外商利润的汇回。外商直接投资有两套数据,分别是商务部统计的实际利用外资额,以及外管局统计的外商直接投资资金流入额。其中,外管局统计口径较宽,包含了外商利润汇回等资金流动。

2014年以前,外管局统计的外商来华投资资金流入,远远大于商务部统计的实际使用外资额。这表明,当时外商有大量利润留存于中国,而没有汇出。然而,近期二者差距迅速收窄,截至2016年第一季度,二者数据基本相等。这可能反映有很大一部分外商来华投资预期人民币还会进一步贬值,开始将利润大规模汇到境外。

与之成鲜明对比的是中国对外直接投资数据。和外商直接投资相同,中国对外直接投资也有商务部和外管局两套数据。但是从2015年开始,外管局统计的资本流出要远远高于商务部统计的实际对外投资资本金额度。这反映对外直接投资可能也隐含了一部分热钱流动。

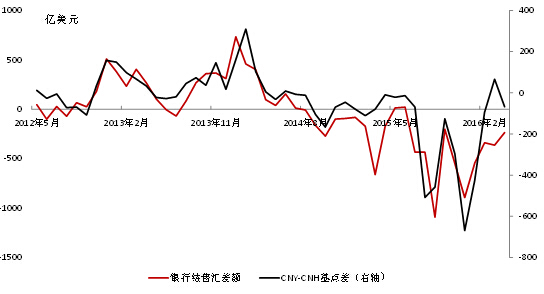

上述分析表明,本轮资本外流当中,有很大一部分与人民币汇率贬值预期相关。“8.11”汇改后,CNH和CNY的汇差最高达到1200个基点,随后收窄至100个基点左右。比照贬值预期和资本流动的关系,可以大致推测出未来资本流出的情况。

尽管国际收支平衡表可以非常清晰的反映各类资产的资金外流情况,但是由于统计频度较低,并不适宜做外推式预测分析,更有效的测度数据是银行结售汇的月度数据。

下图是银行结售汇差额和CNY-CNH差值的相关图。从中可以发现,结汇差额和贬值预期相关性非常强。我们用最小二乘法做了简单的线性回归分析,拟合优度达到70%,拟合系数为1.72。也就是说,CNY和CNH平均1个基点差会带来当月1.7亿美元的净流出。这和近期资本外流的情况基本一致,例如,在2015年9月,CNY和CNH之间平均有450个基点差,银行结售汇有接近1000亿美元流出。

在图中也可以发现,2014年6月至2015年7月之间并没有太强的贬值预期,而结售汇资本流出的中枢已经开始偏离CNY-CNH的基点差。用净资本流出,减去(基点差*1.72),可以近似得到与汇率预期无关的资本流出数据。计算结果表明,每月平均约有150亿美元净流出与汇率预期无关。这部分资本流出可以近似看作是其他因素导致的流出,其与短期汇率贬值预期无关,主要可能与经济基本面、中长期结构因素有关。

总体而言,近期贬值预期已经初步缓解,预计未来CNH和CNY每月平均差价会保持在100-200个基点左右,引发的资本外流约为250亿美元/月。再加上其他因素导致的150亿美元/月的净流出,预计未来每个月约有250+150=400亿美元净流出。

面对资本外流,我们需要担心什么?

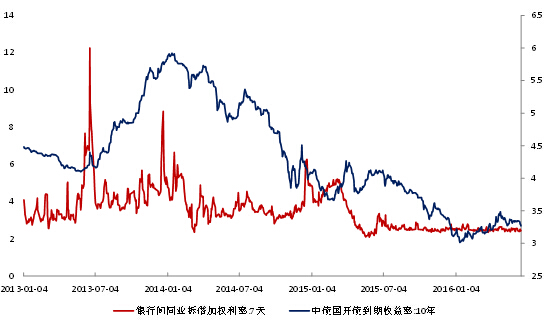

短期来看,值得担心的问题并不多。资本流出本身对金融市场的直接影响相对有限。自2015年下半年开始,已经出现大量资本流出,但是在国内金融市场上,无论是短端利率还是长端利率都相对稳定。这表明央行一直在对冲资本流出,并且严密监控市场流动性,中国并没有像其他新兴市场国家那样出现利率攀升的情况。现阶段资本外流的态势已经被暂时遏制。

然而,短期的稳定恰恰也是值得担心的问题。在上图中,短端资金的融资成本从2015年8月以来呈直线状保持在2.5%的水平。这一方面是因为缺乏投资机会,居民和企业存款滞留在银行体系,更重要的原因是货币当局担心资本流出冲击,刻意维持货币供给稳定,抑制了利率下行空间。这种过于稳定的短端利率,会引发投机者在短端大量累积空头,提高金融体系局部期限错配的严重程度。

更进一步,与其他新兴市场经济体不同,中国的资本外流已经成为一个慢变量,反映的是中国资产回报率的下行趋势。伴随着贬值预期,很多投资者会采用“把资产放在海外,把负债留在国内”的投资策略,资本流出的压力会持续较长时间。

与此同时,汇率预期调整而引发的资产价格调整风险依然值得警惕。我国实体经济持续低迷,央行释放的相当一部分信贷资金在金融市场空转、并未进入实体经济。资本大规模流出,特别是贬值预期很可能会让风险加速暴露。监管当局应该提前做好预案,防止突发性的黑天鹅事件。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。