本文为作者全球宏观转折点系列之二

2016年六月将会是全年的转折点,也是美联储加息与否的关键时点,直接决定了美元这个大类资产的轴心如何变动,对人民币、大宗商品影响尤其巨大。美联储何时加息至今都存在巨大的不确定性,然而承认这种不确定性,是否就意味着大类资产策略只能是猜测或者规避呢?笔者以为不是,以之前加息的大逻辑来印证转折点(参见《全球宏观转折点系列之一:美元加息的本因及未来》),恰恰可以看出其中的确定性。

核心观点:

确定性:此轮美元加息与否的反复过程确认了美联储加息的逻辑:强势美元的政策取向决定美元的趋势上涨、经济复苏的程度决定了加息的节奏

不确定性:从多重因素来看加息大概率时点是7月或9月、而不太可能是6月(我们对之前6月加息的观点作出修正),但全年判断加息两次

确定性:美元的阶段底部、甚至全年底部基本已经出现92-93区间(即使6月不加息)

资产影响:美元底部出现是对商品造成趋势性下行压力;但6月利率决议前美元的涨幅只是暂时的、6月不加息后还会回落,那时商品的区间反弹可能就开始了

资产影响:对人民币贬值的压力会在7月-9月真正发力

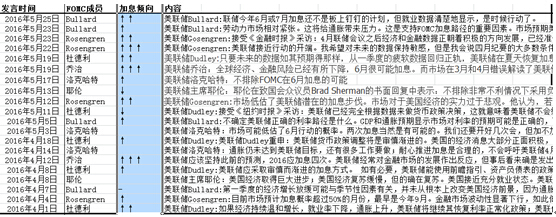

自今年3月以来市场一致预测4月美联储不会加息,4.27日美联储利率决议也果然如市场预期未能加息,对全年是否还会加息的悲观情绪弥漫市场,美元指数持续下跌至最低91.6,几乎要打破长期以来形成的箱体震荡的大区间,然而当5月6日的超预期利空的非农就业数据出台、即将再次打击美元跌破关键位置的时候,美联储的重要官员讲话了:5月7日纽约联储主席杜德利声明:“4月非农就业报告不必太在意。。。仍合理的预计2016年内两次加息”,随后多名联储官员似乎达成默契一样纷纷发表鹰派讲话,5月19日的4月利率决议会议纪要又强烈的释放鹰派信号。

图:美联储本届FOMC投票权委员的鹰鸽观点分布图(数据来源:德意志银行)

图:美联储具有投票权的官员4月以来讲话显示加息倾向一致提高,箭头向上为讲话倾向加息、向下为倾向宽松、数量表示强度(数据来源:中粮期货研究院)

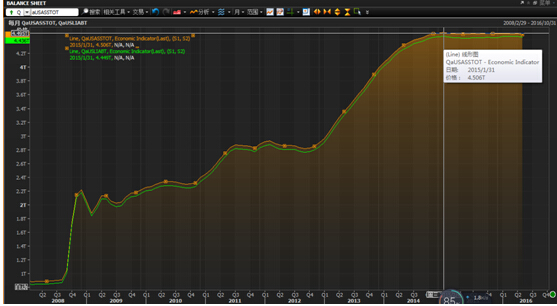

不仅如此、在此关键时刻纽约联储上周在一份声明中称:将于5月24日展开小规模国债公开销售,面值不会超过2.5亿美元,这些国债的到期期限为2-3年。同时将于5月25日和6月1日分别开展两次小规模机构住房抵押贷款支持证券(MBS)出售,总金额不超过1.5亿美元。美联储在告诉市场:我们不仅仅只是会说,而且还会做。而市场情绪和美元指数的反弹使得纽约联储主席杜德利表示“对于市场看待6~7月加息的观点非常满意”。事实上美联储的缩减资产负债表的行动一直都在实行,只是这次似乎更有技巧的引起了市场注意,以达到维稳美元的目的。

图:美联储资产负债表自2015年1月以来的4.506万亿美元一直在缩减,到达现在的4.436万亿美元的规模,缩减约700亿美元左右,而区区当前几亿美元的所谓缩表,象征意义大于实质意义(数据来源:汤森路透)

这轮反复再次确认了一贯对美联储加息逻辑的判断:执行强势美元政策,这直接决定了美元加息的大逻辑和最终趋势(参见作者《全球宏观转折点系列之一:美元加息的本因及未来》)。每当美元过于弱势、无论经济复苏是否足够强劲,美元必须维护、加息必须执行!而维护经济只是尽力兼顾的目标,因而只能决定加息的节奏,而不能改变加息的趋势和美元上涨的趋势。

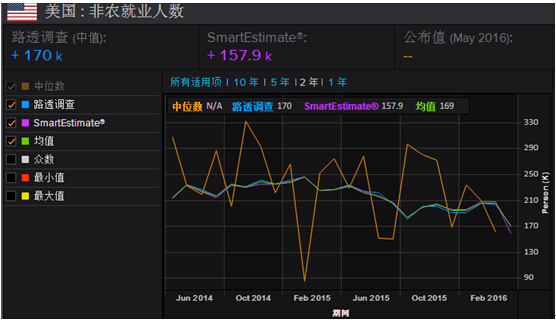

那么决定加息节奏的经济如何呢?我们来看美联储确定的两个最关键数据:就业和通胀。先说就业,美国非农就业人数加息前最后一次公布在6月3日,而市场预期是17万人高于之前的16万人,而且根据季节性经验,气候逐渐转暖后的4月-5月就业数据往往好于一季度,另外,17万人已经低于了一直以来非农强弱的分界线20万人,回归是较大概率事件。因此我们认为这次很关键的非农数据大概率利好、可能会在17~20万人之间,从而利多美元指数。

图:美国5月非农就业数据市场预期17万(数据来源:汤森路透)

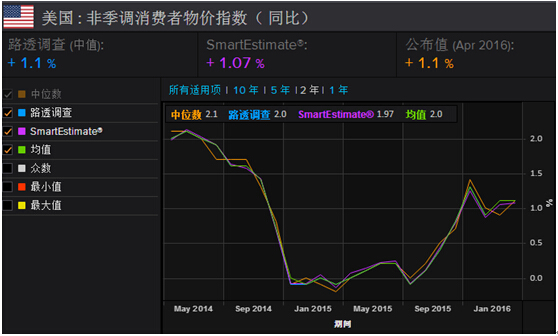

当前另一个重要的变数就在于通胀数据(参见后期作者文章《通胀的逻辑》)的变化,在当前就业人数和失业率基本已经达到美联储加息标准后,通胀是唯一加息的掣肘。6月利率决议前最后一次PCE物价指数在5月27日公布,市场对其预期在1.1%,高于之前前值0.8%,要知道美国的核心通胀水平一直高于名义通胀水平、且超过了2%,其实影响的关键因素在农产品和原油,而当前厄尔尼诺转拉尼娜要在7月左右才能确定,因此通胀的确定在7月之后才能更加明确。

图:美国5月PCE物价指数预期1.1%,高于前值,较有可能利好(数据来源:汤森路透)

我们都知道一季度的美国经济数据并不理想、二季度经济数据尚未确定,好坏尚存变数,而以上分析的最新月度数据就成为市场的焦点,如果利好概率较大、美元指数推升上去的概率就更大,形成我们下图中所示的未来第一波上涨曲线(红色虚线),但我们仍不认为六月会加息,从而出现图中所示的未来第二波下跌曲线(红色虚线)。而当7月或9月加息后、甚至加息预期真正启动后,第三波上涨就会出现(红色虚线),而当预期的12月第三次加息后,美元突破100的上涨趋势就会完全确立。

图:美元加息前数据利好带动第一波上涨;6月大概率不加息带动第二波大幅回调;7~9月加息再次启动第三波上涨(数据来源:汤森路透)

然而我们修正我们的观点认为6月不加息、而到7月或9月加息的理由在于:

·二季度的经济数据并不理想、7月能够获取完整的二季度经济数据,如果不利、拖延至9月加息;

·加息最关键的数据通胀-PCE物价指数仍未能启动趋势性上涨,7月后通胀的关键数据农产品和原油才能确定。

·美国大选无法改变加息趋势、但可能改变加息节奏。7月底民主与共和两党党内选举基本完成,政治变数更少。

·6月23日的英国公投存在退欧的系统性风险,美联储已经明确提出要给予考虑;规避这个时点前加息带来的变量是更明智的。

总之,笔者对整体趋势的判断没有改变、反而更加印证了之前的逻辑,只对加息节奏的判断作出调整,其他大类资产的变化其实读者自然可以据此作出调整和判断,未来转折点是否如预期出现让我们拭目以待。

(作者系中粮期货研究院总监)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。