近期人民币汇率走势画出了一条微笑曲线。1月-4月,人民币中间价从6.56升值到6.46,5月份,人民币汇率中间价又从6.45贬值到6.58,波动幅度接近3%。与“8.11”不同,这一次汇率的波动并没有引发市场动荡,这两天的急速贬值对市场冲击也非常有限。

毫无疑问,这应归功于央行制定的“收盘价+篮子货币”中间价定价规则。它为外汇市场提供了一个新的货币锚。我们过去一直强调贬值不可怕,可怕的是贬值预期。只要央行能够遵守规则,贬值预期就会逐渐消失。

那么,究竟央行有没有遵守规则呢?市场上有很多不同的看法,有人认为央行制定的中间价严格遵守规则;也有人认为,中间价参考的是美元指数,并非CFETS指数。

不管怎么样,大家都承认央行中间价的透明度明显提高,已经不再是一个捉摸不透的黑匣子。央行主动打开黑匣子,也让我们有机会验证中间价规则。

在检验之前,我们先看两张图。

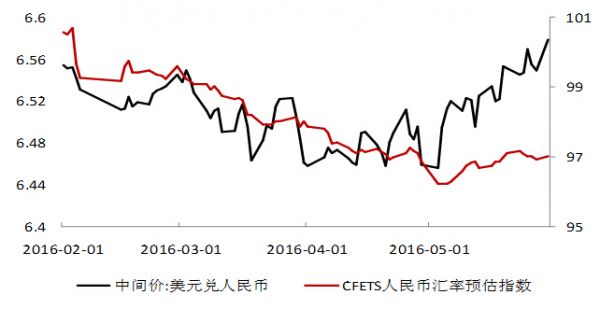

下图是中间价开盘价和当日CFETS指数。从2月-4月,人民币中间价升值,CFETS指数逐步贬值。当5月份人民币中间价贬值时,CFETS又基本保持稳定。这张图一直备受投资者诟病,认为在人民币有升值压力时,央行宁愿让CFETS贬值,也不调升中间价。而在人民币有贬值压力时,央行又让中间价迅速贬值,稳定CFETS。

数据来源:wind。

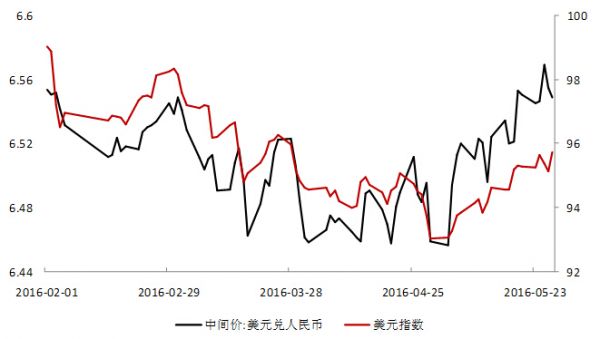

第二张图是中间价和美元指数。很多人发现,人民币中间价走势跟美元指数的关系更加密切。在2-4月,美元指数走弱时,人民币中间价升值。5月美元指数走强时,人民币兑美元显著贬值。

尽管这两张图反映中间价的定价规则有些扑朔迷离,但仅仅看这两张图并不能完全反映央行的中间价定价策略。因为无论是CFETS指数还是美元指数都只跟“篮子货币”有联系,没有考虑跟市场供需相关的“收盘价”,也没有考虑“稳定24小时一篮子货币”策略。

我们希望相对完整的验证央行中间价规则。验证前需要指出的是,所谓参考篮子货币,不是指简单的盯住篮子,而是希望通过调整中间价来稳定24小时一篮子汇率。具体是指,如果第一天的篮子货币指数是99,那第二天中间价开盘价应该尽量让篮子货币指数稳定在99,假如因为收盘价太低,导致第二天篮子货币降到98,那么第三天的中间价开盘价应该尽量让篮子货币指数稳定在98,以此类推。

验证方法分为三个步骤。

第一步,获得前一个交易日收盘汇率。收盘汇率是上一日4点半外汇市场人民币对美元即期收盘价格。

第二步,获得稳定24小时一篮子汇率的人民币兑美元中间价。一篮子货币汇率变化是指,保持人民币对一篮子货币汇率24小时稳定所要求的人民币对美元双边调整幅度。按照此要求,我们采用CFETS指数近似作为篮子货币指数,计算出要维持上一日CFETS指数不变,当天人民币对美元的中间价参考报价。

第三步,获得该交易策略的中间价报价拟合值。中间价报价=(上一日收盘价+稳定一篮子汇率的人民币兑美元中间价)。

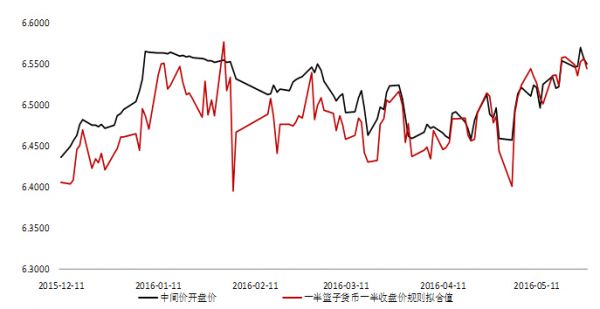

下图是我们估算的,2015年12月11日到2016年5月30日,人民币中间价开盘价和拟合值。

从这张图可以发现,在2015年12月11日至2016年3月1日,中间价开盘价和估计值一直存在系统偏差,而且相关性较低。这主要是由于当时央行尚没有具体形成“收盘价+篮子货币”策略。

在2016年3月3日,中国货币网发布评论员文章后,中间价开始呈现“收盘汇率+一篮子货币汇率变化”特点。

3-4月弱势美元阶段,中间价拟合值的波动率显著高于实际中间价。而且,在大多数时候,拟合值都处于实际值下方,表明当时中间价报价的确有刻意贬值的嫌疑。不过这种偏差要显著低于图1和图2的偏离程度。

在4月14日之后,中间价报价跟拟合值走势基本一致。而且我们还发现央行的报价机制有意识的熨平了汇率波动。例如,5月3日,欧元大涨和5月9日英镑大跌虽然引发拟合值变动,但都没有对中间价造成较大影响。

上述情况反映,央行的“收盘价+篮子货币”定价规则有三个重要特征。

第一,收盘价占据主导作用。央行对中间价改革的态度,仍然是以收盘价为主,篮子货币有时候反而会跟着收盘价走。例如,在弱势美元阶段,CFETS出现反向贬值,是因为当时外汇市场并不认可美元指数下跌会带动人民币升值。所以,在美元走低时,人民币对美元收盘价保持稳定甚至贬值,而收盘价贬值又带动CFETS指数进一步贬值(见上文对稳定24小时一篮子汇率的解释)。

第二,“收盘价+篮子货币”成为稳定市场的货币锚。4月份至今,央行基本遵守中间价定价规则,不仅稳定了在岸市场外汇市场,也给离岸市场提供了一个定价基准,有效降低了贬值预期。

第三,央行逐步退出常规性干预,干预方式更加隐蔽。从3月份至今,央行很少对外汇市场进行直接干预。在当前的中间价规则下,干预目的是稳定突发的汇率波动,干预方式侧重于对收盘价的调整。

回到最初的问题,从短期来看,央行正越来越严格的遵守“收盘价 篮子货币” 规则,有效的引导市场预期。随着央行对这种中间价定价方式越来越自信,采用美元指数预测人民币汇率中间价可能不再是最佳手段。

从中长期来看,这种操作模式虽然和过去相比更加透明,但外汇市场仍然是以中间价作为指导价格,市场参与者唯央行马首是瞻,汇率依然缺乏连续性。外汇市场和汇率形成机制仍然需要进一步深化改革。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。