北京(CNFIN.COM/XINHUA08.COM)--澳新银行发布的最新研究报告指出,如果美联储在6月加息,中美利差的缩窄将支持美元兑人民币汇率。维持年末美元兑人民币6.65的预测。在6月或7月联储加息之后,如果市场认为短期内不会再加息,人民币汇率可能出现暂时性的反弹,但不会改变中期趋势。

报告认为,如果联储在六月加息,将对中国的大宗商品价格形成压力,对某些行业的盈利能力和短期经济增长形成压力,与我们对2016年6.4%的增长预期一致。

人民银行将采取策略应对潜在的资本流出和外汇投机行为,同时避免大规模的宽松政策。另一方面,外债在2015年下降了22%,为汇率变动提供了更大的自由度。

中美利差的缩窄将支持美元兑人民币汇率。我们维持年末美元兑人民币6.65的预测。在6月或7月联储加息之后,如果市场认为短期内不会再加息,人民币汇率可能出现暂时性的反弹,但不会改变中期趋势。

离岸人民币(CNH)的短端利率可能在短期内上升,而在岸市场利率曲线会陡峭化变动。决策层可能会对离岸与在岸汇差采取行动,从而导致离岸人民币流动性收紧。而在岸市场的第一反应是推升长端利率,而短端利率的上升空间有限。

美联储加息渐行渐近

美联储联邦公开市场委员会(FOMC)的会议纪要为六月加息打开了大门。该纪要显示:“大多数成员认为,如果后续的数据显示经济增长在二季度向上,劳动力市场条件继续改善,且通胀继续向2%的目标前进,则委员会在六月提高联邦基金利率是恰当的”。

在本报告起草时,市场价格隐含的联储在6月或7月加息的概率分别为34%和54%,远高于几个星期之前。

图1.美联储加息的概率

来源:彭博,澳新银行

上周(5月25日),有报道称,中方在6月6-7日举行的中美战略与经济对话期间将就美国加息的时间与美方进行沟通。联储加息的重要性不言而喻,近期市场预期的变化似乎已导致短端利率的上:3个月Libor的变动可以印证这一点。中国的决策者需要对联储加息带来的经济和市场影响做好准备。

图2.联邦基金利率与三个月美元LIBOR

来源:彭博,澳新银行

中国的美元敞口已经下降

中国的外债有约80%是美元债务。自2014年我们发布关于中国外债的报告以来(GreaterChinaWeeklyInsight,发布于2014年7月8日),中国的企业已经显著缩减了其外币风险,包括降低其外币借款,将美元借款转换为人民币借款,或者通过离岸工具(如离岸市场的跨货币互换)对冲。

图3.中国的外债敞口

来源:外管局,澳新银行

根据外管局的数据,外债金额在2015年下降了22%,从2014年的1.1万亿美元下降到2015年的8210亿美元。而国际清算银行的国际银行对中国债权数据也显示出这一趋势,从1万亿美元下降到了7490亿美元。

A股上市公司数据显示,上市企业外币债务在2015年下降了9%。随着联储加息的接近,这一趋势在未来一个月可能加快。

2015年的货币宽松已经降低了在岸人民币借款成本。据我们对客户了解,很多中国企业发现,与离岸市场美元借款相比,在在岸市场借款或发债成本更低。虽然新增离岸银团贷款金额有所上升(2015年未600亿美元,而今年至今已发生了470亿美元,数据来自彭博),但其中很大一部份是用于海外并购,并由海外资产作为担保的。中国的外债敞口在下降。

企业层面的行动对货币政策而言很重要。随着外币债务敞口的下降,人民银行在货币贬值和资本账户开发上将有更大的自由度,从而允许央行更注重以利率为主要手段来调控经济周期。这一进展将成为中国重新获得货币政策自主性的基础,也是人民币更好地成为国际货币的前提。

图4.中国对国际银行的债务

来源:彭博,澳新银行

宏观风险不可忽视

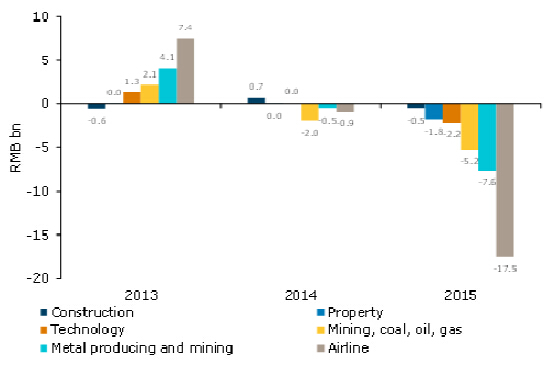

无论如何,因为仍有部分未对冲外债,企业的盈利将受损。某些行业对汇率更为敏感,如航空公司、金属和矿产行业。企业在2015年的一次性贬值中已经蒙受了损失。

图5.上市公司的汇兑损益(分行业)

来源:Wind,澳新银行

无论如何,联储加息对中国宏观经济的风险是间接的。借款成本上升和美元走强将对大宗商品价格形成压力。例如,虽然近年服务业和消费占GDP的比重在上升,但作为‘旧经济’的代表,钢铁对中国的作用仍然举足轻重。

正如我们此前指出的(EconomicInsight–ChinaPMIisa‘ManofSteel’,published1May2016)近期钢铁行业支持了中国经济的走强。

而大宗商品价格的下降在过去两年对PPI和通缩形成了压力。而美元走强将再次强化这一忧虑。

图6.中国钢材价格与美元指数

来源:彭博,澳新银行

人民银行将采取应对策略

考虑到宏观经济风险,很自然地会认为联储加息将会推动中国政策宽松。但是,政策反应并非如此直接。近期“权威人士”的表态说明中国更为关注降杠杆。相应地,中国也不会采取进一步的宽松货币政策。

上述与我们今年4月改变了对人民银行政策立场的预测相一致,当时我们注意到了经济增速和通胀的变化。除非宏观经济条件严重恶化,联储的决定不会改变中国的政策前景。相反,美联储在6月或7月的决定对人民银行的立场仅有边际上的影响。

考虑到大规模的宽松政策(如降准)可能会释放错误的信号并削弱汇率稳定,人民银行会试图避免这种情况,转而以公开市场操作、SLF和MLF作为维护市场流动性的主要工具。同时,为鼓励美元贷款向人民币贷款转换,低利率仍是政策的倾向性选择。

我们认为,在6月的联邦公开市场操作会议后,人民银行将对跨境资金流动保持警惕。央行对针对人民币的投机行为将保持强硬态度,并采取应对策略,谨慎管理市场的贬值预期。

作为应对措施之一,政府可能会通过资本账户开放的政策来吸引资金流入。人民银行于2月末宣布取消对私人部门机构投资者(商业银行、保险公司、证券公司、基金公司、资产管理公司、养老金等)进入银行间债券市场的前置审批和额度限制。我们认为,相应的详细措施会加快推出。

美元走强对人民币形成压力

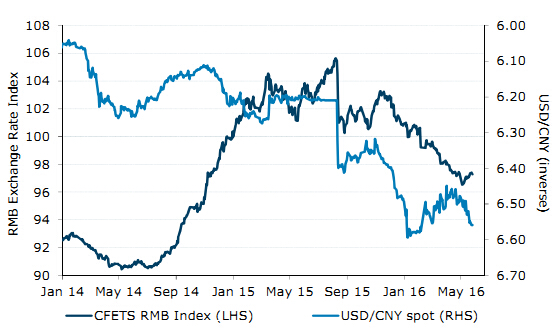

随着6月加息可能性的增加,我们认为美元的反弹将持续。对于人民币而言,我们认为人民银行将在未来几个月内继续引导人民币指数走低,其对美元的下行空间将进一步凸现。

虽然CFETS的人民币汇率指数自四月末的地点反弹了0.9%,但我们仍认为,以贸易权重计,人民币汇率将继续走弱。今年截止目前为止,人民币已经贬值了3.4%,回到了其2014年11月的水平。

我们认为,人民币指数的小幅反弹仅仅是短期的修正,而非长期趋势的改变。随着政府聚焦于结构化改革和限制信贷,三月份信贷驱动的经济反弹已经开始消退。我们认为,在通胀风险较小的情况下,中国仍需要进一步向下调整人民币汇率。

图7.CFETS人民币指数与美元兑人民币汇率

来源:彭博,澳新银行

我们认为,考虑到6月加息的可能,人民币兑美元仍将走弱。事实上,在三月末美元兑人民币达到6.45之后,已经开始逐步回升,目前达到了6.58的三个月高点。到目前为止,汇率变动有序,且与中间价的上升紧密相联。

在6月或7月加息之后,联储可能在年末再次加息。我们认为联储今年将加息共50个基点。据此,我们认为美元在全年保持强势。同时,另一方面,中国将继续维持低利率,这意味着两者之间的利差会缩窄,对美元兑人民币汇率形成向上压力。我们重申年末美元兑人民币汇率达到6.65的预测。

需要注意的是,如果联邦公开市场操作会议的声明偏“鸽派”则亚洲货币可能反弹。但是,这不会改变人民币兑美元在中期的走势。

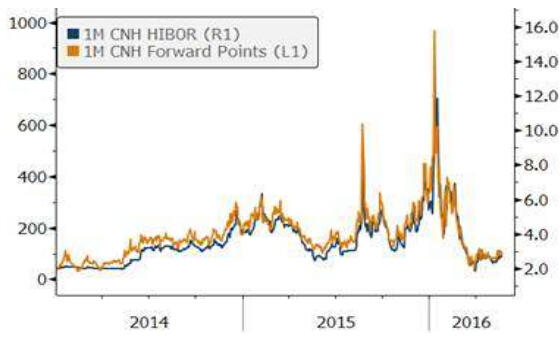

离岸人民币利率会走高,而在岸利率曲线将陡峭化

外汇市场的波动会影响离岸人民币利率。汇率问题仍是人民银行的有限考虑。

因此,人民银行可能会在离岸在岸汇差过大时收紧离岸人民币流动性。事实上,在今年1月,管理层就曾采取措施限制人民币流出,并对离岸银行在人民币清算行的人民币存款征收准备金。这些措施推升了离岸市场的短端利率。如果类似情况再次发生,离岸短端利率将再次波动。

图8.离岸人民币掉期点与HIBOR

来源:彭博,澳新银行

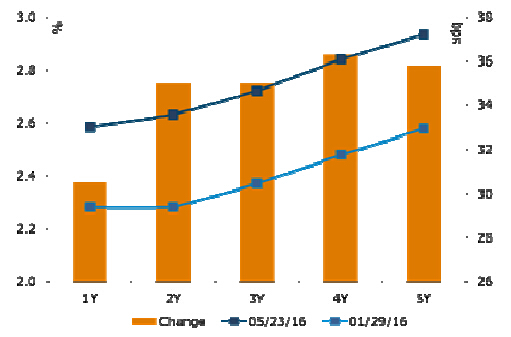

在岸市场的利率曲线将会走陡。投资者认为,出于稳定汇率的考虑,货币政策进一步宽松的空间不大。事实上,由于新增贷款的快速上升和房地产市场的狂飙,市场从一月份已经开始预期这一点。首次推动,利率互换曲线已经上移了30个基点。在联储议息之后,收益于央行保持银行间市场的宽松流动性,回购利率仍将保持低位,从而压制短端利率互换和债券收益率。而悲观预期将更多地体现在长端。因此,市场的第一反应将体现在利率互换曲线的陡峭化。但是,在中期,利率曲线仍将取决于国内经济和货币政策前景。

图9.在岸市场利率互换曲线

来源:Wind,澳新银行