招商宏观团队:谢亚轩、刘亚欣、张一平、闫玲

核心观点:

“美国大选”成为了市场持续谈论的限制美联储加息的因素,不过,美国大选并不是一个类似“英国脱欧”的风险事件,根据民意选出总统没有真正意义上的“坏结果”,且从机制和历史事实看,美联储是独立、无党派的,“大选年”也多有货币政策的变化,因此“大选年”不能加息的说法并不成立。

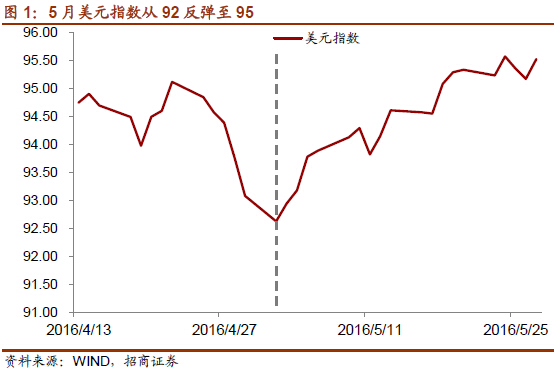

虽然4、5月美国经济的变化并没有那么大,但美联储官员偏鹰言论的轮番轰炸有效抬升了市场对美联储加息的认知,6月美联储的加息概率从此前最低的3、4%水平已上升至28%,美元指数也从92的低点明显反弹到了95左右的水平。

加息预期的回升可能推升美元到什么位置?如果对美联储的货币政策预期不超出“年末加息1次/16年加息4次”这个区间,美元指数大概会在92-100之间运行,而在当前加息2次的主流预期下,95、96可能就是美元指数较合适的位置。

5月以来美元指数上涨1.2%,给人民币带来了明显压力,不过人民币即期汇率贬值了-1.3%至6.5761,幅度明显小于日元、欧元,CFETS人民币汇率指数也反弹至97以上。印证了我们关于美元指数与CFETS指数将同升的这一判断,也打破了央行的中间价调整仅是为了使人民币对一篮子贬值的说法。

展望未来,如果美元指数在95、96确实是近期高点,人民币汇率突破低点的压力并不大,但若美元指数再强势上行,由于汇改以来汇率与资产价格展现出的强相关性,央行仍有意愿通过维护收盘价等方式对汇率进行维稳,以避免突破低点后引发人民币贬值与贬值预期的互相加强与自我实现和对资产价格的负面冲击。

一、 美联储加息历来无惧大选

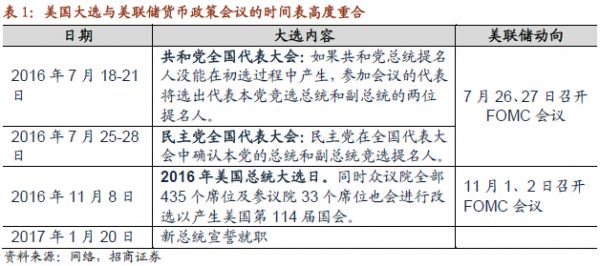

在对美联储的货币政策预期频繁变化的当下,较为重合的时间表使得“美国大选”也成了市场持续谈论的限制美联储加息的因素,其中的原因不外乎两点:(1)美国大选作为重要的政治事件,其结果可能引起金融市场的动荡,这会对美联储的政策产生干扰;(2)出于党派的执政意图,总统可能根据其党派需要而左右美联储的政策态度。

在我们看来,这两个因素都难成为美国大选影响货币政策的理由。

(1)首先,美国大选并不是一个类似“英国脱欧”的风险事件,根据民意选出总统没有真正意义上的“坏结果”,且政策上有缓冲期。11月8日大选将根据民意选出美国总统,不过随后美国将进入为期两个月的跛脚鸭时期,新总统在2017年1月20日才会上任,这期间不会通过大多数政策。从金融市场的反应来看,2008 年、2012 年的美国大选之后,VIX指数都未出现明显的上升。

(2)其次,关于加息与大选的关系的争论其实涉及到一个核心问题:美联储有没有独立性?

从机制上,美联储委员和主席的选举机制设计上保护了美联储的独立性。美国联邦储备委员会委员任期为14年,长于总统任期,美联储主席的任免周期与总统也并不重合(都是4年一次,但耶伦任期会延续到2018年,而总统大选是今年,所以即使新总统上任也无法直接换掉美联储主席),而参加货币政策决议的各州的联储主席需要各地区联储董事会的提名,董事会的构成又涉及各行各业人士,非常分散化,导致暗箱操作的成本非常高。而且,虽然美联储主席和副主席需要美国总统的提名,但最终需要参议院的投票。

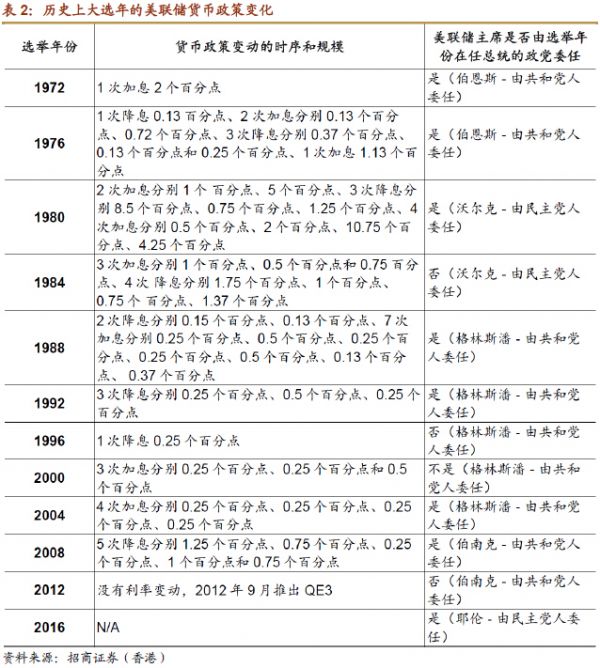

从历史经验来看,美国总统大选年并没有影响美联储采取紧缩政策,也无迹象表明总统和美联储主席的党派对货币政策有显著影响。历史上大选年中的加息情况:1984年7月-8月加息三次,不过已处于那一轮加息的尾声;1988年开启一轮加息,年内加息11次,其中大选月11月加息2次;2000年5月加息一次;2004年(小布什上台前)开启加息,共加息5次,其中大选月11月加息一次。从这个角度看,大选年不加息和为避免靠近大选要早加息都不成立,也都不是货币政策核心的决定因素。

从事实层面看,党派关系也难成为美联储货币政策的主导因素。从上表看,党派的异同对货币政策是否发生变化并无指导意义,而且总统也并不一定只提名本党派的人士做美联储主席,例如作为共和党人的格林斯潘,任期贯穿了1987-2006,与民主党克林顿、共和党小布什都同时在任;伯南克也是共和党人,2006年担任主席,2008年民主党奥巴马上台之后也相处和睦,2010年奥巴马也提名了伯南克连任。

因此理性分析倾向于美联储是独立、无党派的,影响货币政策的因素仍需回归到经济到底如何和通胀有没有压力之上,毕竟通胀失控的风险或经济重回衰退的风险远重于政治带来的市场预期波动。