招商银行资产管理部 刘东亮 陈郑

近期通胀上升原因拆解

CPI走高主要由猪肉和蔬菜推动

近期通胀有逐渐抬头之势,引起市场关注。目前来看,通胀的焦点集中于CPI的超预期快速拉升,PPI大体尚未出现超预期波动。

CPI涨幅扩大主要归因于食品价格涨幅超出预期,1月食品价格上涨4.1%,创4年最高,2月上涨7.3%,创6年最高,而食品价格上涨,主要由猪肉和蔬菜价格上涨引发。

新一轮猪周期推动猪价,季节性因素拉升菜价

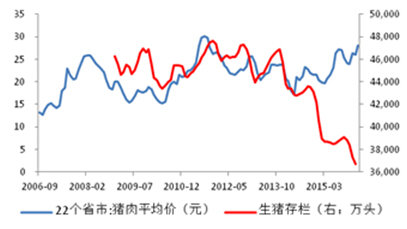

猪肉价格的大幅上涨,主因新一轮猪周期推动,即随着生猪存栏的持续下降,引发猪肉供需失衡,进而带来猪肉价格的上升,由图3可见,生猪存栏已经跌至2009年以来的新低,且未见底。

图1:猪肉价格与生猪存栏

图2:猪粮比与能繁母猪

蔬菜价格2月份后大幅攀升,多项蔬菜价格指数创出新高,2月环比涨幅高达30%,显著高于前几年7-15%的环比涨幅。菜价走高主要原因在于2月份全国遭遇的极寒天气,对蔬菜生产带来不利影响,3月份各类菜价指数仍维持高位,预计3月蔬菜价格仍会反季节上涨。

图3:前海农产品批发价格指数:蔬菜

资料来源:Wind, 招银资产管理

年内通胀取决于猪肉供给的恢复速度

猪肉供给恢复存在不确定性,菜价无忧

CPI中波动最大的即为食品价格,而蔬菜呈现高度的季节性特征,因此CPI最大变量来自于猪肉价格。

目前能繁母猪存栏处于持续下滑中,这意味着仔猪供应紧张,并会导致未来猪肉供给继续不足。从猪粮比来看,当猪粮比出现上升并超过6倍时,能繁母猪数量将会显著上升,本轮猪粮比已超过10,但能繁母猪并未增长,而年初的极寒天气导致仔猪存活率偏低,因此,预计未来几个月,猪肉价格仍有望继续上升,这将对食品价格带来上升压力,并持续传导至CPI。

图4:生猪供给不足情况下的猪肉价格测算(元)

资料来源:Wind, 招银资产管理

而猪肉价格的具体上涨幅度,将取决于仔猪的供给速度,如果在猪粮比高企局面下,能繁母猪不能迅速回升,则意味着本轮猪周期持续的时间和猪肉价格上涨的幅度可能都会超出预期。

菜价方面,从历史数据来看,3、4月份后随着天气转暖,蔬菜供给将大幅增加,菜价环比将连续出现下跌,跌幅普遍可达5-10个百分点,这意味着4月份后菜价对食品价格的贡献将大幅缩减。

但是,由于基数效应的原因,猪肉价格和菜价在环比涨幅缩减后,同比涨幅仍将保持高位,这意味着猪价和菜价上台阶,并将对全年食品价格带来较强的上拉作用。

年内CPI将前高后低

预计未来几个月,猪肉价格将继续对CPI带来拉高效果,而菜价对CPI的拉动将在4月份后逐渐回落。

CPI的其他方面,预计总体平稳,与往年相比波动不大,但楼市回暖可能会带来租金上升,居住成本的涨幅可能有所加快,同时油价波动对交通通信的影响存在不确定性,预计油价将在目前基础上保持低位波动或温和反弹,不会对交通带来超预期影响。

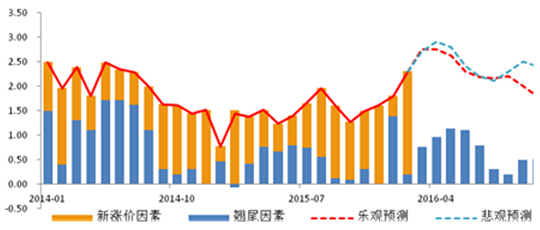

图5:年内CPI预测(%)

资料来源:Wind, 招银资产管理

综合前述判断,对于年内的CPI走势,我们认为基于猪肉供给持续不足或猪肉供给恢复均衡两种情景推测,CPI可能呈现V字型和冲高回落两种走势,无论那种走势,年内均为前高后低,高点均出现在3、4月份,幅度可达2.8-2.9%,且两种推测下CPI底部均较2015年出现明显抬升,全年CPI涨幅约在2.3-2.4%,较2015年的1.44%有所抬升。

PPI跌幅将逐步收窄

PPI走势与大宗商品价格高度相关,两者同向变动。目前国际大宗价格CRB指数已跌至14年低点,虽然不排除未来续跌的可能,但很可能已经临近底部区间,未来或以低位震荡并间或反弹为主,考虑到基数效应,CRB指数对PPI的拖累作用将逐渐在3、4季度减小。同时,PPI的翘尾因素也将逐渐收敛,这意味着PPI的跌幅将在3、4季度明显收窄,甚至不排除4季度转为零跌幅。

PPI通缩形势的缓和,将对上游工业企业带来一定利好,但这种变化更多将由外部因素和基数效应主导,在产能过剩没有实质性改善前,PPI的负增长压力将会持续存在。

通胀预期可控将不会对债市带来显著冲击

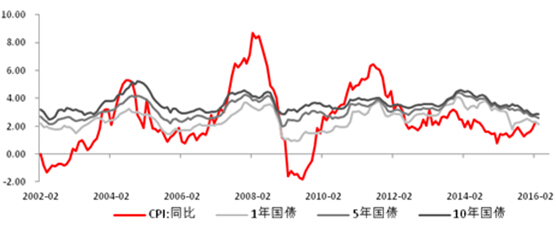

通胀对债券市场的影响不言而喻,当通胀上升或下降时,债券收益率总会做出相应的反应。不过,本次通胀开始逐渐攀升以来,债券市场利率尚未受到影响,相反收益率仍在缓慢走低,与通胀有形成剪刀差之势。

图6: CPI与利率债走势(%)

资料来源:Wind, 招银资产管理

基于前述对CPI的两种情景推测,今年通胀对债券的影响不如2014、2015年积极,甚至可能会偏于负面,特别是通胀的V型走势对债市更加不利。

但在CPI已经接近年内高点之际,债市实际上对通胀并没有做出激烈反应,如10年期国债收益率仍维持在2.9%一线震荡,可以认为尽管CPI走高已是市场共识,但对未来的通胀预期大家看的并不是特别悲观,即在经济企稳持续性仍存疑的情况下,总需求难以对通胀带来显著的拉动作用,通胀因素将不会对债市带来显著冲击。

当然,也不能完全排除通胀冲击债市的情况,我们认为三种情况可能引发这种风险:

1、经济超预期恶化,迫使央行货币政策极度宽松,同时为防止人民币贬值而不断加强资本管制,从而引发通胀。但经济处于下行区间已持续数年,市场对经济下行已有充分心理预期,通胀抬头也使得货币政策抉择趋于谨慎,货币政策的极度宽松只有在发生系统性危机的情况下才会见到,且彼时总需求的萎缩更有可能引发通缩而非通胀。

2、原油、矿石等大宗商品价格出现超预期上涨,引发输入性通胀。但在中国需求重新提振,或者有新的全球买主替代中国需求之前,大宗商品难以因需求因素而出现大涨。

3、人民币大幅贬值引发的输入性通胀。虽然人民币贬值预期并未消失,且有可能中国央行会允许人民币出现可控渐进的贬值,但我们相信中国央行不会允许人民币出现大幅或者无序贬值,汇率变化对输入性通胀的作用不会太明显。

(作者均系招商银行总行资产管理部分析师,内容仅代表作者个人观点,与所在机构无关。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。