预计3月资本外流形势的改善仍可持续——2016年2月中国跨境资本流动数据点评

招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣

事件:3月16日外管局公布数据:2月银行结售汇逆差2217亿元人民币(等值339亿美元),银行代客结售汇逆差2285亿元,自身结售汇顺差69亿元;银行代客远期净售汇399亿元;境内银行代客涉外收付款逆差1990亿元。

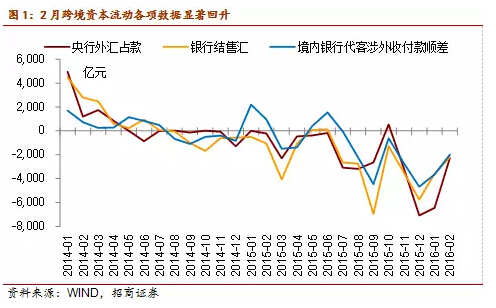

核心观点:1)2月中国外汇市场供求失衡的局面较1月改善,银行结售汇逆差2217亿元,连续第二个月收窄。与央行外汇占款下降2279亿元的规模基本一致。降幅略多于央行口径的外汇储备负增长1860亿元,这主要是日元和欧元升值带来的汇率计值因素所致。

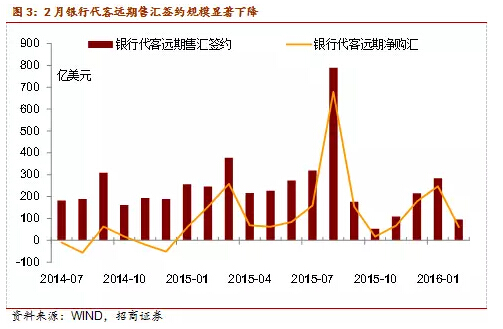

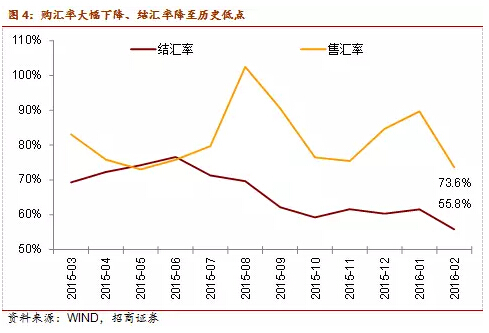

2)经济主体此前对于人民币汇率过度悲观的预期得到修正,但贬值压力仍然存在。有两个指标显著改善。一是2月银行代客远期购汇签约规模为95亿美元,较1月减少189亿美元,为15年1月以来的次低值,反映出企业主体对汇率预期的改善。二是,购汇率大幅下降至73.6%,为15年6月以来的最低值,较1月回落15个百分点。不过,结汇率降至2010年以来的最低值,仅为55.8%。此外,银行代客远期结汇签约规模仅为34亿美元,连续6个月持续低位。

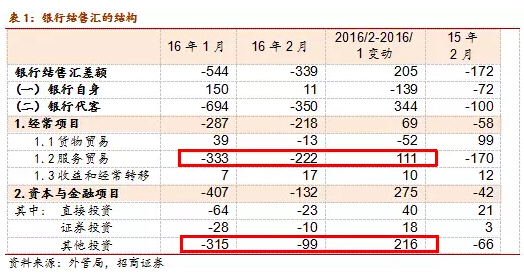

3)从结售汇结构来看,主要是“其他投资”和“服务贸易”出现显著改善。银行代客结售汇逆差为350亿美元,较1月收窄344亿美元,其中“其他投资”收窄216亿美元,反映出人民币汇率预期改善、企业偿债节奏放缓。

4)美元指数恢复逆周期本色,跨境资本流动形势改善的局面仍可持续。欧日央行货币政策进一步宽松,欧元汇率先是明显走弱后又显著反弹。美联储3月议息会决定维持货币政策不变,且年内加息路径预测从去年末的4次降至2次,下调经济和通胀预期。会后美元指数进一步走弱,欧元继续升值,美元恢复逆周期货币的属性。美元指数弱势波动,新兴市场货币汇率贬值和跨境资本外流的压力减轻。国内经济出现积极的现象,对于国内人民币汇率单边贬值的预期出现分化,预计3月跨境资本流动形势改善的局面仍可持续。

一、2月中国跨境资本外流形势改善

2月中国跨境资本外流形势较1月继续改善。2月银行结售汇逆差2217亿元,逆差规模较上月缩小1351亿元,连续第二个月收窄。其中,银行代客结售汇逆差2285亿元,自身结售汇顺差69亿元。银行结售汇与央行外汇占款下降2279亿元的规模基本一致。降幅略多于央行口径的外汇储备负增长1860亿元,这主要是日元和欧元升值带来的汇率计值因素所致。

外汇市场供求失衡的局面继续改善。剔除远期结售汇履约重复计算的影响后,用即期结售汇差额与未到期远期结售汇差额变动额之和可以观察零售市场外汇供求情况变化。供求规模逆差350亿美元,较1月的逆差734亿美元收窄。

二、对汇率过度悲观的预期修正,但贬值压力仍然存在

经济主体此前对于人民币汇率过度悲观的预期得到修正。有两个指标显著改善。一是2月银行代客远期售汇签约规模为95亿美元,较1月减少189亿美元,为15年1月以来的次低值,反映出企业主体对汇率预期的改善。最低值为15年10月,当时811汇改后采取逆周期的宏观审慎政策压制远期购汇投机性需求,银行代客远期售汇签约规模降至53亿美元,具体请参见《中国跨境资本外流形势改善--2015年10月中国跨境资本流动数据点评》。在国家外汇管理局新闻发言人就2016年2月份跨境资金流动情况答记者问中强调,“除强调外汇交易真实性合规性要求以抑制投机需求外,外汇管理政策没有作出调整”。

二是,购汇率大幅下降。以银行代客售汇额与对外付汇额之比来衡量的购汇意愿降至73.6%,为15年6月以来的最低值,较1月回落15个百分点。

不过人民币汇率的贬值压力仍然存在,结汇率降至历史低点。以银行代客结汇占涉外外汇收入的比重衡量的结汇意愿也降至2010年以来的最低值,仅为55.8%。此外,银行代客远期结汇签约规模仅为34亿美元,连续6个月持续低位,均值为35亿美元。而2015年汇改前7个月的均值为153亿美元。这也反映出企业仍然对远期人民币汇率的走势存在忧虑。

三、企业偿债节奏有所放缓

2月银行代客结售汇逆差为350亿美元,较1月收窄344亿美元。从结构来看,主要是“其他投资”和“服务贸易”出现显著改善。

2月延续此前的逆周期宏观审慎政策,人民币汇率预期改善有助于企业偿债节奏放缓。2月银行结售汇“其他投资”逆差规模收窄216亿美元。“其他投资”逆差主要是反映的是境内经济主体增加持有对外资产、以及于偿还对外负债的情况。我们在《2015年国内外汇资金去哪儿了?--12月跨境数据点评与全年中国跨境资金流向分析》中指出,经济主体偿还境外负债和增持对外资产,导致汇改后“其他投资”流出规模增长最快。1月央行大幅收紧了资金外流的渠道,2月延续了此前的逆周期宏观审慎的外汇管理政策。我们在1月的数据点评中也分析过这一点,这也是对2月跨境资金外流形势预判的重要依据。其次,境内外汇贷款同比增速降至-24%,较1月仅下滑1个百分点,汇改之后下滑的速度很快。2月份进口跨境融资余额下降25亿美元,较1月份降幅收窄了72亿美元。

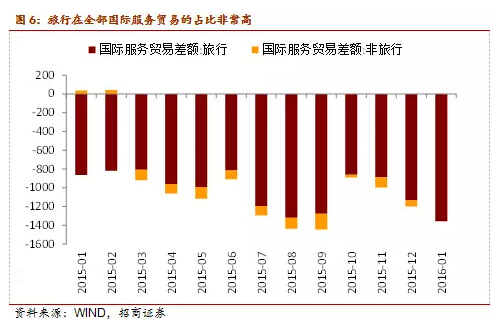

2月服务贸易逆差大幅收窄111亿美元,这并不符合季节性,这反映出汇率预期对服务贸易的影响也在加大。从811汇改之后,旅行的逆差受到汇率预期和外管政策的显著影响。从国际服务贸易数据中可以看出旅行在全部国际服务贸易的占比非常高,现在尚未公布2月的细项数据,但很有可能是2月的旅行逆差较1月显著收窄。然而春节往往是旅行的旺季,逆差大幅收窄显然不符合季节性的变化。

四、对其他国外资产增加的讨论

2月其他国外资产增加2390亿元,我们推测这可能与银发2016[11]号文有关。自2016年1月25日起,对境外金融机构在境内金融机构存放执行正常存款准备金率政策。15年末境外机构和个人持有境内人民币存款为1.54万亿,这其中包含三项:(1)中银香港和中国银行澳门分行在央行深圳和珠海市中心支行清算账户中的人民币存款,这部分体现为人民银行的国外负债,截至 2015 年末为 1807.28 亿元;(2)参加行和其他清算行存在境内代理行或境内母行清算账户人民币存款;(3)NRA 账户。(1)和(2)是此次需征收存准的对象,需扣除第(3)部分。具体请参见《新政策动了谁的奶酪-点评“对境外金融机构境内存放执行正常存款准备金率”政策》。1月末存款准备金率为17.5%,两者相乘估算与此规模大体一致。在央行资产负债表中,资产方计入“其他国外资产”,负债方为“不计入储备货币的金融性公司存款”。这部分虽然计入了“国外资产”项目,但是这部分资金并不以外汇形式存在。

五、美联储3月加息延后,美元指数恢复逆周期本色

1、美联储最早加息时点或在6月

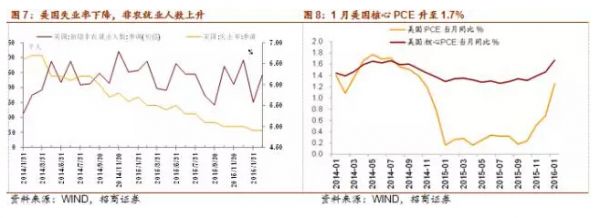

美联储首次加息后,就业市场数据仍然非常强劲,非农就业虽然有月度波动,但仍维持在高水平,失业率进一步下降至4.9%,达到了近八年来的低位,劳动参与率也出现了上升势头,从2015年9月的62.4%上升至62.9%,2015年末的职位空缺数已经上升到560.7万,是近年来最高水平。而从就业回暖—薪酬增长—通胀上升的传导路径来说,就业市场和经济回暖之下,通胀何时从低位上升、接近2%的目标是一个时间问题。美国1月平均小时工资环比大幅上涨0.5%,虽然二月有所回落,但薪酬上涨对核心通胀的压力可能在未来将逐渐显现。另一方面,2016年的大宗商品价格已无可能像2015年那样大幅下跌甚至腰斩,在负面影响和悲观预期得到充分体现后,大宗商品价格可能受到供给收缩以及需求边际改善的带动出现阶段性反弹,也会给通胀带来压力。

综上,我们认为,美联储仍然走在货币政策收紧的道路上,加息的可行性在于经济和就业的良好态势,加息的必要性在于通胀压力,而一季度经济数据和动荡的全球经济、金融环境是美联储谨慎加息的原因,美联储最早加息时点在6月,不排除延后至9月加息的可能性。

2、美元指数恢复逆周期货币的特点

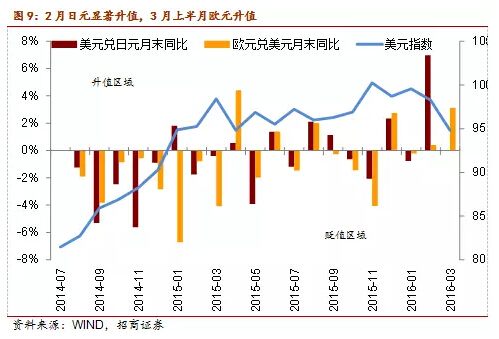

伴随着美国经济的持续复苏、就业的不断改善的,2014年7月至2015年11月末,美元指数从80快速升值至100,升值幅度为25%。这个过程是经济走强、汇率升值。但是从2015年12月初至2016年3月17日,经济仍在复苏、就业仍然强劲,但是美元指数反而贬值5.4%,一路跌至95以下,这个过程是经济走强、汇率贬值。

两者走势一致比较容易理解,那为什么经济和汇率的走势会相悖呢?也有很多理论来解释,比如在Obstfeld和Rogoff的新开放宏观经济模型中,国内经济增长速度相对国外增速快的时候汇率会贬值,这是因为国内劳动生产率的提升有助于提高国内产出水平,降低国内的相对价格,经济走强而有效汇率走弱。实际上,不仅理论上经济和汇率的关系不确定,在现实中两者的关系也不确定。我们在《明明可以不靠经济增速撑腰的人民币-证券投资者人民币汇率问题读本系列报告一》中,可以依据GDP和名义有效汇率周期波动之间的关系将货币分为三个类型:顺周期货币、逆周期货币和周期中性货币。典型的顺周期货币是阿根廷、巴西、俄罗斯、土耳其和智利等,即经济走弱、汇率贬值。典型的逆周期货币是美元、日元和欧元,即经济走强,汇率贬值。但即使逆周期货币美元,与经济的关系也会有阶段性。如1985年至1999年期间美元和经济的周期性并不显著,2000至2013年间的美元与经济的走势是逆周期的。

实际上,强势美元暂时压低美国通胀,并永久拖累经济增长。我们在《强美元是把双刃剑--探讨汇率对经济和通胀的影响》中分析,根据美联储的模型测算,广义实际美元指数升值10%,三年之后GDP的降幅可达1至1.5个百分点。根据IMF的模型测算,实际美元指数升值10%将压低长期GDP水平0.87%。从14年中至15年末,美元指数升值幅度接近20%,这对GDP的压制较为明显。因此,美联储持续加息和美元指数强势并非是相互决定,而是存在背离的关系。因此,在3月议息会对未来经济预测中,对美联储下调了未来经济增长和通胀预期就不感到意外了。2016 年经济增速从 2.4%下调至2.2%,PCE通胀从 1.6%下调至 1.2%。

欧元和日元的走势也展现了逆周期性。2015年四季度日本GDP同比萎缩1.4%,此前大规模的货币政策刺激带来的经济增长和通胀膨胀的效果都十分有限。2016年1月30日,日本央行意外宣布实行“负利率”,进一步加码宽松货币政策。日元汇率反而大幅走强,日元兑美元汇率在2月升值近7%。一季度欧元区经济延续弱势, 2月数据显示通缩压力加剧,远离2%的通胀目标值。欧央行一再释放宽松预期,并在2016年3月10日欧洲央行宣布下调三大利率,通过负利率和启动第二轮长期融资操作(TLROII)刺激经济的力度。消息一出欧元兑美元汇率先是明显走弱后又显著反弹超过1%。美联储3月议息会决定维持货币政策不变,且年内加息路径预测从去年12月的4次降至2次。美元指数进一步走弱,欧元继续升值。市场对美联储加息的预期减弱,美元恢复逆周期货币的属性。

目前来看欧日进一步宽松的空间已经十分有限,并且二季度美国经济增长未体现出更强的动力、通胀预期可能继续上升的情况下,美元指数的上升空间有限,大概率维持90-100波动。在此背景下,新兴市场货币汇率贬值和跨境资本外流的压力减轻。国内经济出现积极的现象,对于国内人民币汇率单边贬值的预期出现修正,预计3月跨境资本流动形势改善的局面仍可持续。

不过需重点关注欧、日和美国货币政策变化的不确定因素。如果日本、欧元区货币政策超预期宽松以及英国退欧风险发酵,或者美联储经济数据超预期走强,导致加息预期出现重大变化,美元指数短期内进一步走强,人民币汇率和中国的国际资本流动形势可能出现恶化。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。