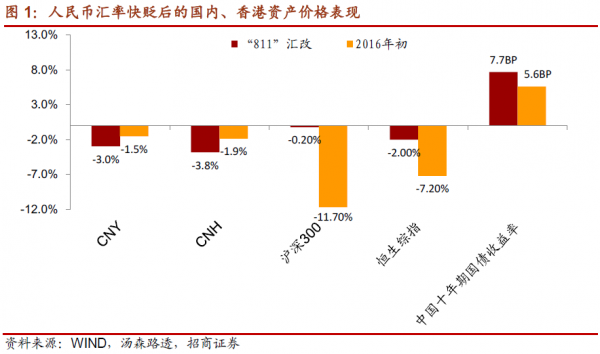

面对“811”汇改和2016年初的两次人民币快贬,市场的反应有何不同?是否体现出逐渐适应的迹象呢?

国内资产价格方面,两次在岸人民币贬值引起的离岸人民币汇率相对动荡幅度基本接近;A股和港股对第二次人民币快贬的反应更为强烈;债市对于两次人民币汇率快贬反应均较为一致,及时反应,10年期国债收益率小幅上行,随后基本归到原来的下行趋势之中。综合来看,国内资本市场未体现出适应人民币波动的迹象负面反馈仍然较为强烈,未现“衰减”迹象,特别是股市变得更为敏感。因此未来仍需谨防人民币再度开启波动时对于资产价格的较大冲击。

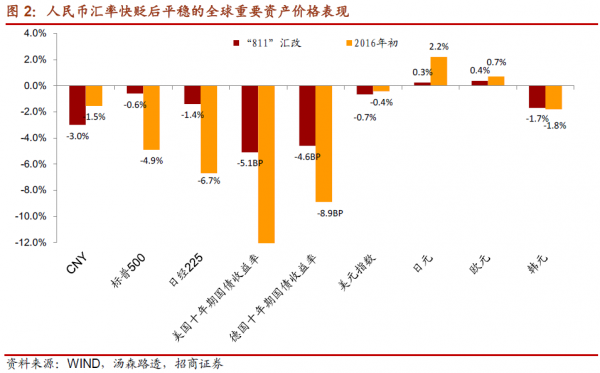

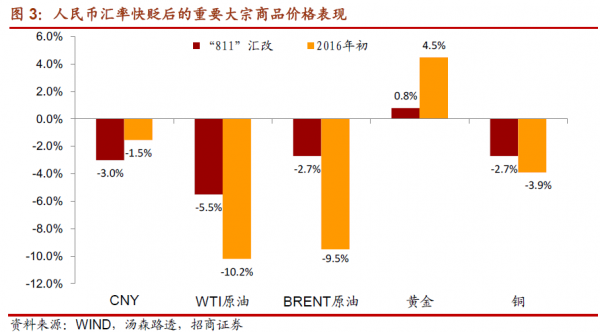

对比“811”与1月初人民币“快贬”下的其他国家资产价格表现可以看到,美国、日本等国的股市均下跌,且1月的跌幅更大;美国、德国10年期国债收益率均下降,且1月的下降幅度更大;具有强烈避险属性的日元和欧元均升值,且1月的升值幅度更大;具有强烈避险属性的日元和欧元均升值,且1月的升值幅度更大;两次“快贬”中韩元等新兴市场货币的贬值幅度总体接近。主要大宗商品价格方面,1月原油、铜这样的工业品价格的跌幅更大,黄金作为避险品,价格的涨幅更大,总体体现出的避险需求更为强烈。

2016年初,全球资产价格对人民币贬值的反馈似乎更为强烈,其原因可能与全球资本市场整体环境和背景有关:首先,“811”人民币汇改虽然超乎全世界意料之外,但是当时全球流动性预期仍然较为宽松,而2015年12月美联储完成了首次加息,市场对于欧、日货币政策更为宽松的预期都没有实现,意味着2016年初时全球资产价格的“缺水症”已经发作;其次,美国经济数据较差也显现出与政策收紧并不匹配的基本面情况。基于这种原因,这种全球的恐慌也最终终结于1月美联储的鸽派表态、欧央行关于3月进一步宽松的暗示以及日本央行的负利率,1月下半月全球风险价格明显回升。

一、中国资产价格对人民币“快贬”的反应

“811”汇改时,人民币即期汇率跟随着中间价的明显下调连续3天下调引起了全球资本市场的动荡,然而这一现象在2016年初再度重演,对于人民币汇率的波动,央行最希望看到的是市场的适应,那么对两次快贬,市场的反应有何不同?是否体现出逐渐适应的迹象呢?我们在下文希望通过对两次人民币“快贬”时的资产价格表现进行对比,解答这一问题。

图1中是两次贬值时国内、香港的资产价格变化,可以看到:

1、两次在岸人民币贬值引起的离岸人民币汇率相对动荡幅度基本接近,但由于1月初CNY与CNH的价差原本高达700BP,因此CNY贬值后,离岸、在岸汇差扩大至创纪录的1300BP,因此央行及时进行了干预,而“811”汇改之后,央行迟迟没有出手,直到9月上旬汇差突破1000BP,央行才出手干预致使汇差大幅收窄。

2、从沪深300和恒生综指的反应来看,A股和港股对第二次人民币快贬的反应更为强烈,不过,“811”汇改是近两年以来人民币汇率中间价的首次大幅波动,虽然当时A股未有明显反应,但随后股市点位明显下了台阶;2016年初贬值时,股市立即给予强烈反馈,表明过去股票市场对于汇率没有关注度,因此反应有滞后,但现在股市对于汇率的变化已经非常敏感,波动也非常剧烈。

3、债市对于两次人民币汇率快贬的反应均较为一致,及时反应,10年期国债收益率小幅上行,在流动性未出现明显紧张的情况下,随后基本回归到原来的下行趋势之中,显示出债市的理性表现。

综合以上三点来看,国内资本市场未体现出适应人民币波动的迹象,负面反馈仍然较为强烈,未现“衰减”迹象,特别是股市变得更为敏感。因此未来仍需谨防人民币再度开启波动时对于资产价格的较大冲击。

二、全球资产价格对人民币“快贬”的反应

对比“811”与1月初人民币“快贬”下的其他国家资产价格表现可以看到,美国、日本等国的股市均下跌,且1月的跌幅更大;美国、德国10年期国债收益率均下降,且1月的下降幅度更大;具有强烈避险属性的日元和欧元均升值,且1月的升值幅度更大;两次“快贬”中韩元等新兴市场货币的贬值幅度总体接近。体现出全球避险情绪在1月初更为强烈。

主要大宗商品价格也呈现了与图2中的资产价格较为一致的特点,即虽然1月初人民币的贬值幅度更小,但是原油、铜这样的工业品价格的跌幅更大,黄金作为避险品,价格的涨幅更大,总体体现出的避险需求更为强烈。

2016年初,全球资产价格对人民币贬值的反馈似乎更为强烈,其原因可能与全球资本市场整体环境和背景有关:首先,“811”人民币汇改虽然超乎全世界意料之外,但是当时全球流动性仍然较为宽松,市场的主流预期仍然是9月美联储不会加息,而2015年12月,美联储完成了首次加息,并且其影响也通过银行渠道向外传导,且从欧元、日元的表现来看,12月市场对于欧、日货币政策更为宽松的预期都没有实现,意味着2016年初时全球资产价格的“缺水症”已经发作;其次,美国制造业PMI、营建支出、个人消费支出等均不及预期,也显现出与政策收紧并不匹配的基本面情况,更加不利于全球的风险偏好。基于这种原因,这种全球的恐慌也最终终结于1月美联储的鸽派表态、欧央行关于3月进一步宽松的暗示以及日本央行的负利率,1月下半月全球风险价格明显回升。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必注明来源并请署上作者姓名。