北京(CNFIN.COM/XINHUA08.COM)--浙江互联网金融联盟首届理事大会第一次会议1月25日在杭州召开。会上,2016年全国首个行业报告-《砥砺前行,守得云开?——2016中国P2P网贷行业大起底》正式对外发布。

该报告由浙江大学互联网金融研究院(Academy of Internet Finance,以下简称“浙大AIF”)P2P项目组利用浙大学科交叉优势,对全国3300多家P2P网贷平台进行了大数据挖掘,并根据挖掘到的第一手数据分别对全国正常运营网贷平台、行业前100名企业以及跑路平台的基础信息(如股东结构、注册资本、上线时长、区域分布、高管信息等)进行了详实的分析。

报告认为,金融压抑、技术进步、客户改变以及政策鼓励、监管包容等原因成就了互联网金融在中国的独特发展机遇,P2P网贷、众筹、第三方支付等模式渐成我国金融体系中的一股颠覆性力量。而其中,P2P网贷因平台数最多、受关注度最高等原因成为了整个互联网金融发展的“风向标”和“晴雨表”。然而,近两年P2P网贷平台提现困难、停业清盘甚至诈骗、跑路事件不绝于耳,在引起舆论的强烈讨伐之余也造成了非常恶劣的社会影响,呼之欲出却又迟迟未能落地的政策监管也不断挑动着投资人及从业人员的神经。

为促进P2P网贷行业的健康发展,密切追踪其发展动向,浙江大学互联网金融研究院(Academy of Internet Finance,以下简称“浙大AIF”)作为第三方学术机构,充分发挥院下互联网与创新金融中心、互联网金融发展中心、互联网金融法律中心、互联网金融技术中心、数学与互联网金融中心等跨学科交叉优势,独立进行全国P2P网贷平台大数据挖掘,并对数据结果进行多维度分析。

全国P2P网贷发展情况

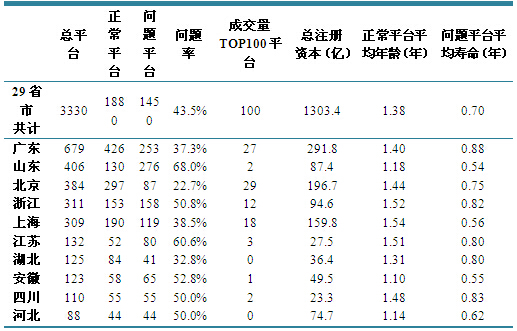

据浙大AIF P2P网贷研究组统计,截至2015年12月底,全国共有P2P网贷平台3330家,相比于2010年底的16家增长了200多倍。P2P平台全国总数及排名前列省市核心数据如下:

注:(1)本报告中的P2P网贷代指市场借贷,所有“借助网络平台联通借贷双方开展直接借贷业务”的平台均纳入本报告P2P网贷平台统计范围;(2)“问题平台”包括所有出现提现困难、停业清盘、跑路、诈骗等非正常运营现象的平台;(3)“问题率”等于“问题”平台数除以总平台数;(4)“成交量TOP100平台”为2015年7月起至12月的半年内月均成交量排名前100的平台,此100个平台成交量约占行业成交总量的55%,具有较好的行业代表性;(5)由于香港、澳门和台湾的数据可得性有限以及市场发展阶段、发展模式均与大陆地区有所差异,因此暂时不纳入本报告统计范围。

注:本报告中的“新增平均注册资本”指的是每年新上线平台的平均注册资本额(单位:万/家),需与“平台平均注册资本”区分开,后者指的是历年累计所有平台的平均注册资本。

基于全国P2P网贷平台数量、注册资本、运营时长、股东背景、高管信息、战略伙伴以及问题平台等相关数据,本报告得出全国P2P网贷发展现状的七个维度核心结论:

•全国版图:全国P2P平台总量持续上升但增速逐步放缓,2015年恐为平台数至高点。截至2015年底,我国累计有P2P网贷平台3330家,相比2014年增长48.3%,增速远低于2007年以来年均增速188.6%,且2015年正常运营平台数与2014年几乎持平。地域分布上,我国P2P平台主要分布在广东、山东、北京、浙江、上海等东部沿海地区(5省市共占62.7%),区域性特征明显,并逐年阶梯式向内陆地域扩展;规模分布上,绝大多数成交量大的P2P网贷平台仍分布于东部沿海地区,光是北京、广东、上海和浙江四个省市的平台数量占据了近半年月均成交量TOP100平台总数的86%。

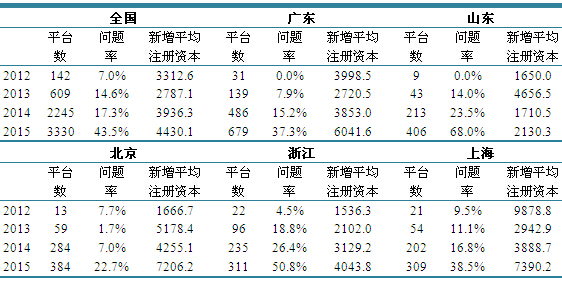

•注册资本:2015年新增P2P网贷平台平均注册资本为4430.1万元,连续三年稳步上升,高于2014年新上线平台的3936.3万元以及2013年的2787.1万元。目前全国累计P2P网贷平台注册资本总额达1303.4亿元。省市分布上,广东、北京、上海累计平台注册资本总额排名前三名,注册资本总额约占全国总额的49.7%,这表明在传统金融领域处于全国领先地位的“北上广”,在P2P网贷行业依旧引人瞩目;注册资本1000万到5000万的平台约占一半,成为行业“标配”,注册资本在1000万元以下和一亿元以上平台的比例相对偏少,整体呈倒U型分布。

•“年龄”结构:全国平台平均“年龄”1.1岁,11省市在平均水平之上。总体而言,全国所有平台较为年轻,运营时长介于1-2岁之间的平台占比最多,北京、重庆、江西、广东、上海、浙江、新疆、福建、四川、湖北、辽宁等11个省市的平均运营时间在全国平均水平之上。同时,北上广浙等东部沿海地区P2P平台“年龄”较大,海南平均运营时间最短,仅为0.5年。我们认为,P2P网贷平台的运营时间长短可以成为判断P2P平台安全性的重要参考。

•股东背景:银行、国资、风投、上市公司齐涌入,民营系仍占九成。尽管近两年P2P行业与传统行业的“联姻潮”不断,但在我国P2P网贷行业中民营系仍具有压倒性优势,约占平台总数90%以上,国资系和风投系次之。此外,“家世”背景对平台发展影响深远,且特色明显。除上市公司系外的其他民营系平台两极分化特征较为突出,在红岭创投、人人贷等已成长为具有较大影响力平台的同时,众多草根平台发展参差不齐,跑路事件不断;风投系平台一般都为大中型平台,已具一定规模;上市公司系平台多深耕于垂直细分领域,与上市公司在资产端有紧密联系,供应链融资项目偏强;银行系平台在所有类型中占比最小,其对于风控的重视往往高于其他类型的平台且拥有较先进的风险控制体系,其定位稳健性,因而平台总体收益较低。

•高管起底:男性高管人员占主导,高管“草根性”仍较强。我国P2P网贷平台中男性高管占主导,女性高管仅占15.9%,且即便是成交量TOP100平台中也仍有四分之一高管没有或者无从得知其是否至少接受过本科教育,高管的草根性与行业发展不相适应。同时,在国内重点大学中(包含985、211、中/社科院等知名院校),北京大学在我国P2P网贷行业中拥有最为强大的校友资源,紧随其后的是清华大学、复旦大学、上海交通大学和中欧国际工商学院。此外,互联网人才金融化以及金融人才互联网化趋势明显,成交量TOP100平台中近八成高管有在金融和通讯技术及计算机领域的工作经历。

•“朋友圈”:通过战略合作提升平台实力已成共识,拥有3-5类战略合作伙伴为主流。从P2P网贷平台战略合作伙伴来看,成交量TOP100家P2P平台中仅3家无战略伙伴,在10类战略合作伙伴中,超过半数平台拥有3-5类合作伙伴,由此可见寻求战略合作、拓展自己的“朋友圈”已经成为P2P平台发展的普遍选择和一致共识。其中,成交量TOP100平台与第三方支付(75%)、传统金融机构(74%)和其他金融从业公司(74%)等金融企业合作最多,与《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》中明确指出对P2P网贷平台资金需与银行合作进行存管的要求差距不大,且与金融信息门户(如网贷之家、网贷天眼等)、律师事务所以及技术支持机构(如大数据公司、技术研发企业、互联网公司等)的合作也越来越成为趋势。与此同时,行业自律作用日益凸显,截止2015年底,全国成交量TOP100P2P网贷平台中已有66家加入各类协会。

•问题平台:我国P2P网贷平台问题率逐年攀升,2015年全国问题率43.5%。全国目前累计问题平台1450家,占全国平台总数的43.5%,而2014年我国平台问题率仅为17.3%,2013年问题率仅为14.6%。省市上,山东已成P2P问题平台“重灾区”,山东、广东和浙江分别以276家、253家和158家问题平台数位列前三;从“问题率”来看,海南、山东、甘肃分别以72.7%、68.0%和66.7%的问题率排名前三。年龄上,问题平台平均寿命0.7年,仅为正常平台平均运营时间(1.4年)的一半,各省问题平台平均寿命均在1年以下。趋势上,近一年来,e租宝涉嫌非法集资、陆金所2.5亿坏账疑云、红岭创投“安徽9号”项目借款人跑路等事件频发,P2P网贷平台的这场“瘟疫”已从小平台向中大平台蔓延,且随着未来P2P监管政策的正式落地,P2P网贷行业将迎来业内大洗牌。除此之外,P2P诈骗平台近年来也呈愈演愈烈之势,现已占问题平台总数的8.3%,“诈骗的互联网化”提醒我们,树立底线思维、明确P2P“负面清单”、规范发展互联网金融刻不容缓。

其中,浙大AIF秉承浙江大学“求是”校训,由AIF下属互联网金融技术研究中心大数据团队进行长达半年的数据搜集与挖掘,以尽力提供详实、及时的信息,撰写客观、丰富的报告。本报告具有以下四大特点:

第一,本报告是全国第一份由大学独立搜集数据、统计分析的P2P网贷行业报告。截至2015年12月底,本报告通过大数据团队共统计P2P网贷平台3330家,虽由于技术及统计口径等原因还存在部分平台遗漏,但已具有较好的代表性。

第二,立场最中立客观。浙大AIF作为第三方学术机构,撰写本报告只为学术研究,无任何商业目的或商业赞助,以确保中立客观的立场。

第三,数据最接近真实。研究过程中浙大团队除了常规的对于网贷之家、网贷天眼等P2P网贷相关的金融门户数据库进行统筹、比对和复核之外,还对3330家P2P网贷平台信息进行了点对点逐一数据检索和分析,大幅提升了数据的准确性。

第四,分析维度较全面。本报告除了对平台数量、上线时长、注册资本、股东类型等维度进行分析外,还首次将高管信息和平台战略伙伴这两个维度的数据进行采集和分析,以期为刻画我国P2P网贷平台发展现状提供新颖的角度;同时,本报告在对累积的问题平台进行详细分析的基础上,总结了其共性、特点及趋势,有利于我们更深入地了解我国P2P网贷发展的症结,对正在进行的整治活动和后续的监管提供有力的依据。

在鲜花与掌声齐飞、质疑和争议共舞的背景下,P2P网贷作为一种创新金融模式并不是生来就是错误的,就如将金融衍生产品认定为2008年金融海啸的罪魁祸首一样是不合理的。归根结底,只有在政府实施有效监管和政策引导、加强金融消费者教育和权益保护、行业切实自律、互联网金融从业者切实履行社会责任等有机结合时,P2P网贷才能持续、健康发展,也才能推进我国金融行业的市场化、自由化、民主化、大众化进程。

最后,需要说明的是,任何数据的归结与分析总归会有不完美,这是这个社会特别是大数据时代已经达成的基本公约。由于P2P网贷行业各方面的信息多如繁星,且又杂乱无章,加之我们的学术水平、研究时间有限,本报告仍有许多不足之处,欢迎社会各界批评指正,以助我们进一步修改完善,撰写出更为科学的研究成果,为促进我国P2P网贷行业的健康发展贡献绵薄之力。

据悉,1月25日,浙江互联网金融联盟首届理事大会第一次会议在杭州召开。会议审议通过《浙江互联网金融联盟章程》、《浙江互联网金融联盟理事单位管理办法》、《浙江互联网金融联盟经费管理办法》。浙江大学互联网金融研究院院长贲圣林、浙商银行股份有限公司董事长沈仁康、蚂蚁金融服务集团有限公司总裁井贤栋担任联盟首届联合主席,浙商银行总行行长助理吴建伟,蚂蚁金融服务集团副总裁、浙江网商银行行长俞胜法担任副主席,浙江大学互联网金融研究院副院长李有星担任联盟首届监事。会上,联盟理事单位共同签署了《浙江互联网金融联盟自律规范》,承诺遵守相关的法律、法规、政策,弘扬行业良好风尚,从“提倡”和“不为”两个方面对理事单位成员进行自律。

关于浙江互联网金融联盟

浙江互联网金融联盟是在浙江省人民政府金融工作办公室的指导下,由浙江大学互联网金融研究院、蚂蚁金服集团、浙商银行股份有限公司发起,各互联网金融企业、相关行业及组织联合参与的、以融汇传统金融机构、互联网金融企业及学术研究机构三位一体的创新形式开展行业自律与服务的非营利性机构。

联盟旨在通过自律与创新服务来推动互联网金融行业发展,协助搭建政府、监管机构与企业、研究机构、媒体等沟通平台,发挥行业协同效应,形成行业整体合力,推动跨区域、跨行业、跨领域之间的合作与交流。

联盟旨在加强行业自律、监督与引导,提升互联网金融服务经济能力和互联网金融产业整体实力,助力浙江互联网金融高地和杭州全国互联网金融创新中心的建设。目前联盟已经获得浙江省有关部门的原则批准,转型为“浙江互联网金融联合会”,相关登记、审批手续正在完善、履行中。