徐高 光大证券首席经济学家

2015年8月11日的“新汇改”是人民币市场化改革必要且重要的一步,但不无代价。

“811新汇改”将非市场化的中间价与市场收盘价的两率合一,扫清了人民币纳入SDR的一个关键性技术障碍。更加有弹性的汇率也能让人民币逐步与强势美元脱钩,减轻人民币被动升值对我国出口造成的负面影响。而且更加市场化的汇率形成机制也符合我国市场化改革的大方向。

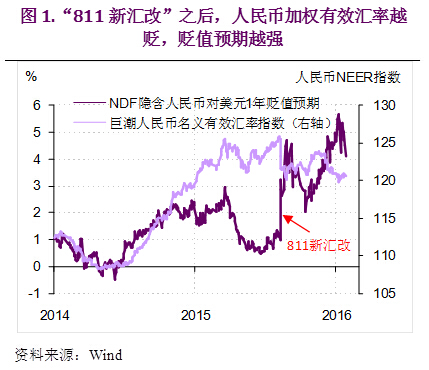

但“811新汇改”也导致人民币贬值压力大幅上升,汇率稳定遭受威胁。从人民币不可交割远期(NDF)汇价与即期汇率之间的差异可以推算出市场上人民币贬值预期的强度。在 “811”前后,人民币贬值预期与人民币加权平均有效汇率(NEER)的相关性由正转负。也就是说,“811”之前,人民币越升值,贬值预期反而越强,给汇率运动带来了负向阻力,因而有利于汇率稳定。而在“811”之后,人民币贬值走势与贬值预期之间形成了相互加强的恶性循环,令汇率失稳(图1)。

1. 预期紊乱导致人民币汇率失稳

“811新汇改”这样一件好事之所以会带来这么大副作用,关键还是决策者与市场的沟通存在不足,令市场中的人民币汇率预期失稳。

沟通之所以重要,是因为它是货币政策引导市场预期、发挥作用的主要途径。当代货币经济学权威迈克•伍德福德(Michael. Woodford)在一篇影响极大、题为《中央银行沟通与政策效力》的文章中曾写道:“公众对中央银行行动的理解是非常重要的。这不仅仅是出于合法性的要求——尽管在中央银行家们拥有越来越多的自由度时,这是一个非常好的原因——也是最大化货币政策效果的需要。在目前的状况下,对货币政策来说,预期不仅是重要的,而且几乎是唯一重要的。”

正如IMF总裁拉加德在今年1月21日达沃斯世界经济论坛上所说的,我国政府与金融市场的沟通还需加强。“811新汇改”之后,尽管我国政府多次声明人民币将对一篮子货币保持汇率稳定,不具有长期贬值的基础,但市场仍不清楚政府口中的“稳定”是什么具体含义,也对政府是否会坚守其承诺心存疑虑。而从去年12月到今年1月初人民币对美元汇率的跌跌不休更加大了市场的紧张情绪。这样一来,不仅国际炒家纷纷盯上人民币(以及与之相关的港元),国内民众恐慌性换汇的情绪也日益增强。

人民币汇率失稳已冲击了全球金融市场,加大了国内稳增长的难度,而且反过来又把汇率政策放入了两难之境。如果继续沿用过去几个月的策略,汇率就难以稳定。但如果像近期这样为了稳汇率而管制资本流动,打击境外离岸市场,又似乎与 “811”的初衷背道而驰。

2. 稳定人民币汇率预期的政策选择

面对当前困局,调控汇率中间价、加强资本流动管制这些非市场化措施只是短期权益之计。它们若长期实行下去无疑是开汇率改革的倒车,既不能从根本上解决问题,也会打击我国改革的声誉。真正的出路是找到在汇率形成更加市场化、变化更加灵活的背景下,稳定人民币汇率,抑制过度波动的办法。这其中的关键在于引导和稳定汇率预期。预期稳住了,市场力量就是汇率波动的减震器,能自动起到稳定汇率的作用;预期如果不稳,市场力量就是汇率波动的放大器,将大大增加稳定汇率的难度。

所谓稳定汇率预期,简单来说就是让市场相信人民币不会大幅度贬值。在中国经济不出现系统性危机的前题下(没有经济硬着陆、不爆发金融危机),这主要取决于汇率调控政策。这方面有四点可供决策者参考。

第一、为了稳定汇率预期,决策者需要向市场清晰无误地沟通汇率政策目标。看上去,沟通的时候模糊一点、多一些“神秘感”,可以让决策者保留更多政策灵活性。但博弈论告诉我们,有时只有捆住自己的手脚才能获得更大的自由。当前的人民币汇率调控就是这样。当决策者对自己心中的汇率目标语焉不详时,市场就会以最悲观的方式来揣测政策,哪怕是人民币汇率的微小走弱都会被市场解读为决策者对汇率的弃守,从而导致贬值预期大幅增强。而这反过来又压缩了决策者的操作空间,迫使其只能熨平汇率的所有波动。近几天人民币即期汇率重回几乎不动的状态就是出于这个原因。

所以,只有决策者把自己心中的汇率目标区间告诉市场,才能打消市场对人民币汇率无底线贬值的恐惧,让市场不再成为惊弓之鸟。这样一来,汇率预期才能稳得住。

第二、从稳定预期的角度来看,决策者在向市场沟通了汇率目标区间后,必须要表现出坚守承诺的决心。从引导预期的角度来看,重要的不是决策者做了什么,而是市场预期决策者会做什么。目前我国外汇储备虽有消耗,仍然超过3.3万亿美元,足够支付我国20个月的进口。而我国国际收支状况仍然相当健康,2015年货物贸易顺差接近6千亿美元。近一段时间我国资本流出规模虽然不小,但那更多是贬值预期的果,而非贬值预期之因。因此,我国维护汇率稳定的政策弹药十分充足。只要决策者表现出维护汇率稳定的坚定态度,市场自然不会愿意与决策者反着做。但是,如果决策者畏首畏尾,态度不够坚决,政策信誉就难以建立,稳定预期就成了一句空话。

第三、政策不能再“出其不意”。出乎预期的政策会对市场带来最明显的影响。但这并不意味着政策者就应该追求让市场意外。事实上,预期之内的政策也会对市场产生影响,只不过那种影响是产生在预期形成之时。而且,那些被市场预期到的政策还会引导市场预期,从而加强其政策效果。就人民币汇率来说,如果现在再来一次性大幅贬值,将带来灾难性的后果,冲击全球经济。

第四、可以提高汇率决策的行政层级,增强我国汇率政策的信誉。尽管我国高层领导有时会就人民币汇率发表看法,但看上去人民币汇率政策的具体决策权在人民银行。而人民银行同时又是外汇市场的一个主要参与者。这样,市场往往会通过央行日度操作的变化来推测货币政策导向是否发生了变化。其结果就是市场预期高度敏感于汇率走势的波动,既不利于汇率稳定,也挤压了人民银行自身的操作空间。如果能把汇率决策权上升,由国务院来发布汇率目标区间,则既能增强目标的可信度,也能把人民银行从市场聚焦的目光中解放出来,从而能更灵活地调控汇率走势。

3. 结语

就像我国其他领域的改革一样,人民币汇率改革开弓没有回头箭。更加市场化的人民币汇率形成机制是大势所趋。从这样的角度来看,“811新汇改”具有重大意义。但是,这次汇改所带来的副作用也不容小觑。在更加市场化的环境中维护人民币汇率稳定,是我国决策者必须要解决的问题。就汇率来说,稳定汇率预期是关键。为了做到这一点,决策者要清晰地向市场沟通其政策目标,并坚守其承诺。政策操作上要尽量避免“出其不意”。将人民币汇率决策权上升到国务院层面也有帮助。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。