当前外汇占款不断下降,央行更多采取再贷款投放对冲,这使得央行获得主动投放基础货币能力,可以真正建立货币政策操作利率—银行间资金利率—贷款利率—实体经济融资成本的有效传导,从而有助于在利率市场化之后实现整个利率体系的有效定价。

但是当前的公开市场操作利率偏高,未来再贷款操作利率有望下调,而近期下调MLF操作利率已经透露了这个政策意图。

近日,一份关于流动性管理座谈会的纪要引发市场热议,因为该纪要尚未得到官方权威认可,因此笔者并不对纪要本身做过多演绎和分析,但是该纪要提出的几个重要的问题,值得进一步研究。

降准是人民币贬值的主要原因吗?

我们知道,降低准备金率会带来银行间资金面的宽松,有助于推动利率水平的下降,进而降低持有本币的收益,或者降低做空本币的成本,根据利率平价公式,这会推动本币贬值。

但是上述逻辑链条的成立是需要前提条件的,主要是两方面,一是利率和汇率市场的参与者要足够多元化,二是利率和汇率的定价要充分市场化。这两个前提在境内人民币汇率市场并不具备,目前银行间汇率和债券市场并未向大部分境外机构开放,而且人民币利率和汇率市场化也没有最终完成。

因此当降准带来银行间流动性宽松的时候,境内金融机构并没有动力来增持外币资产抑或是做空人民币,因此并无确切证据显示降准是造成本轮人民币贬值的主要原因。

笔者认为本轮人民币贬值的主要原因,在于长达十年的人民币单向升值的惯性预期改变之后,境内外机构开始调整负债币种结构。

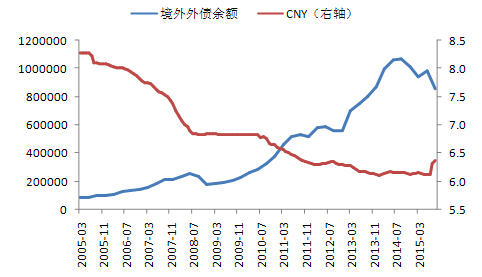

图:境外外债余额及结构(单位:百万美元)

来源:BIS、WIND

如果我们观察BIS公布的中国境内的境外外债余额变化,可以看到自2008年次贷危机后,美国为了刺激经济复苏开启“QE”,极大压低了境外外币融资成本,大量境内外机构进行“借美元等外币,投人民币资产”的套息套汇模式,中国的境外外债余额开始迅速走高。

2014年四季度,美联储宣布退出“QE”,美元开始走强,境内外机构开始调整负债币种结构,并开始对人民币汇率带来压力。“811”汇改后,人民币贬值速度有所加快,BIS最新数据也显示,2015年三季度,中国的境外外债余额出现了大幅回落(环比二季度下降1295亿美元),反映出境内外机构调整负债币种结构的速度有所加快。

2016年元旦后,居民购汇的额度重新打开,居民购汇叠加机构调整负债币种结构的双重压力,是元旦后人民币贬值压力如此之大的主要原因。笔者认为,当前居民购汇的最大冲击时点已经过去,汇率有望在当前水平上短期企稳,下一个观测人民币汇率的重要时间窗口是美联储3月份的议息会议,因为美联储存在3月份议息会议上加息的可能,美联储的第二次加息将进一步确认美联储加息周期的开启,并收紧美元流动性,而这将给人民币带来新的压力。

既然降准并不是人民币贬值的主要原因,那么专门提到“降准的政策信号过于强”、“要高度关注人民币汇率的稳定”的原因何在呢?笔者认为,此处关注的重点可能在于离岸人民币(CNH)市场,因为CNH市场参与者非常多元,且不受监管,对政策的敏感性更强,当前CNH市场终于趋于稳定,CNY—CNH价差收敛,监管当局可能避免因为降准而对CNH市场带来太多扰动。

仅降准不利于管理宏观金融杠杆风险

2015年大部分月份,中央银行外汇占款都出现减少,其中12月环比减少7082元,这会直接减少基础货币,并收缩整个金融体系的流动性。降准是对冲金融体系收缩的手段之一,其方式是通过降低法定准备金率,提高基础货币的派生货币能力,即提高货币乘数。

我们一般用货币乘数来衡量一个金融体系的宏观杠杆风险,如果画出当前的货币乘数,就会发现2015年底,货币乘数已经超过4.9,达到历史最高位,因此如果我们换个角度,从宏观金融杠杆风险的视角来认识降准问题,就会发现,当前更重要的可能是做大基础货币的基数,而不是仅仅放大乘数。

图:修正货币乘数

数据来源:WIND

注:修正货币乘数=M2 /(基础货币+央票发行)

价格型货币政策调控框架正式运行

因此目前央行更多采用再贷款投放来对冲外汇占款下降造成的货币体系收缩,两者的差别在哪儿呢?我们用T账户分别演示如下:

外汇占款带来货币投放,分两步走

STEP 1(居民向银行结汇,美元兑人民币汇率按1:6模拟)

|

银行体系 |

|

|

资 产 |

负 债 |

|

外汇 +100美元 |

人民币存款 +600人民币 |

STEP 2(银行向央行售汇,美元兑人民币汇率按1:6模拟)

|

银行体系 |

|

|

资 产 |

负 债 |

|

准备金 +600人民币 |

人民币存款 +600人民币 |

|

中央银行 |

|

|

资 产 |

负 债 |

|

外汇 +100美元 |

准备金 +600人民币 |

再贷款投放,一步到位

|

银行体系 |

|

|

资 产 |

负 债 |

|

准备金 +600人民币 |

对中央银行负债 +600人民币 |

|

中央银行 |

|

|

资 产 |

负 债 |

|

对其他存款性公司债权 +600人民币 |

准备金 +600人民币 |

通过T账户演示,我们发现再贷款投放和外汇占款投放的区别主要在:

外汇占款投放属于央行被动投放。居民首先向银行结汇形成存款,然后银行向央行售汇形成准备金,央行无法掌握居民结汇的意愿和规模。过去中国出口增长强劲,贸易和金融账户长期双顺差,居民结汇意愿强烈,央行被动投放大量货币,因此过去的货币政策调控框架是数量型为主。

而再贷款投放属于央行主动投放。央行可以自主选择再贷款的方式、抵押品、规模、利率、期限等,从而决定银行获得准备金的规模和边际负债成本。

只有央行获得主动投放基础货币能力,才能真正建立货币政策操作利率—银行间资金利率—贷款利率—实体经济融资成本的有效传导,从而有助于在利率市场化之后实现整个利率体系的有效定价。

但是近期的钱荒在一定程度上反映了银行体系尚未适应央行货币政策调控框架的转变,纪要中提到“从上半个月情况开看,整体信贷投放进度偏快,已经超过1.7万亿元”,因为信贷的过快投放,会加快存款的派生,从而增加缴存准备金的基数,进而减少超额准备金,加剧银行间流动性紧张。纪要内容显示,央行借此机会对利率走廊的上限进行了实际测试,笔者相信有银行不得不以上限利率价格从央行处获得了流动性支持,当然此利率水平具有一定的惩罚性。

今年央行将引入“宏观审慎评估体系”(MPA)对银行业金融机构进行评估,广义信贷投放是重要的评估指标,广义信贷投放过快会使得MPA评级下调,从而使得利率上限再增加100bp,这样央行就可以借助政策利率价格来逐步调控广义信贷规模。

未来随着外汇占款的继续下降,价格型货币政策调控框架不断完善,央行公开市场操作利率和银行间资金利率将成为整个金融体系的核心变量。但是笔者认为,当前的公开市场操作利率偏高,比如六个月MLF操作利率为3.0%,与十年期国开债利率相当,这种利率曲线明显偏平,未来公开市场操作利率有望下调,而近期下调MLF操作利率已经透露了这个政策意图。

(作者为金融监管政策研究院首席宏观分析师,现就职于招商银行金融市场部)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。