邓海清,九州证券全球首席经济学家,金融四十人论坛特邀研究员

陈曦,九州证券金融市场部研究中心主管

近日市场资金面告急,央行也采取了一系列眼花缭乱的措施。据WIND资讯统计,今年1月15日至今,央行通过逆回购、国库现金定存、MLF、SLO等工具净投放近1.5万亿。央行同时表示,按需足额提供SLF流动性支持,积极发挥利率走廊上限的作用,SLF期限包括隔夜、7天、1个月,利率分别为2.75%、3.25%、3.60%。

我们认为,从近期多方面信息来看,央行货币政策“正在起变化”:

第一个变化是央行货币政策目标中,汇率目标的优先级提高,央行反复通过各种渠道淡化宽松预期,避免干扰汇率稳定;

第二个变化是之前两次降准或降息的间隔不会超过2个月,而现在距离最近一次降准、降息已经有3个月之久,市场降准、降息预期连续落空;

第三个变化是央行基准利率调控发生变化,我们认为利率市场化之后央行基准利率是7天正/逆回购利率,而这一利率也已经3个月未调整。

第四个变化是央行对货币市场利率的态度发生变化,之前是明显的“资产荒”和货币市场资金泛滥,而近期央行对货币市场利率波动的容忍度明显提高。

在本文中,我们重点分析央行货币政策变化背后的逻辑。在利率走廊模式下,2013年“钱荒”重演的概率几乎为零,但目前央行的货币政策是否还支持债券收益率下行,却要打一个大大的问号。如果我们认可央行货币政策的变化是方向性和可持续的,那么债市的大幅调整为期不远。

一、2014年以来央行关键词:对冲!

在这一部分,我们首先讨论央行降准、降息的目的究竟是什么。2014-2015年,央行货币政策进入了降准降息周期,从最初的定向降准,到全面降准、降息,再到同时降准、降息,央行宽松力度不可谓不大。央行累计降准3%(从20%下调至17%),累计降息1.5%(存款基准利率从3%下调至1.5%),准备金率已降至2010年以来新低,存、贷款基准利率更是降至2000年以来最低值。

市场普遍认为,降准降息是针对经济下滑,属于需求刺激政策,但我们并不这么认为。我们认为,降准和降息的核心都是“对冲”:降准是为了对冲外汇占款,降息是为了对冲通胀下行。

降准对冲外汇占款已经基本成为市场共识。过去基础货币投放渠道主要是外汇占款增加,而2014年开始外汇占款开始流出,央行需要补充流动性以满足实体经济和金融机构的正常需求,而降准正是最有效的方式,在此不再详述。

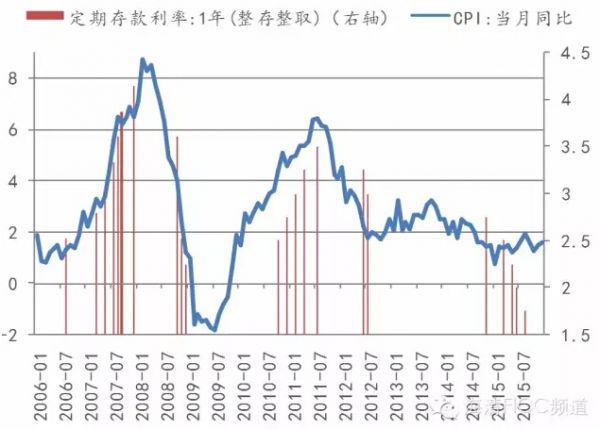

降息对冲通胀下行的逻辑是,通胀下行提高了实际融资成本。实际融资成本=名义利率-通胀,所以通胀下降多少,名义利率也需要相应下降多少。值得注意的是,央行并不会根据单月通胀变化而采取利率政策,而是根据通胀的长期趋势来采取加减息操作,所以我们看到降息操作是滞后于通胀下行的。无论是2008年、2012年、2014年的降息周期莫不是如此,都是在通胀已经趋势性下降数月之后,央行才开始进入降息周期。

图1 央行加减息操作滞后于通胀变化

综上,我们认为,2014-2015年央行的货币政策确实是中性的,降准和降息都是被动的,其目的分别是对冲外汇占款下降和通胀下行。上述结论是分析央行未来是否会降准、降息的逻辑基础。

二、汇率目标优先级提高,央行反复暗示不降准

2016年1月以来,央行对汇率重视程度显著提高,包括大力宣传人民币相对一篮子汇率稳定、主动上调人民币中间价、直接在离岸市场购买人民币、提高离岸人民币利率、对离岸人民币征收存款准备金等等。在央行一系列组合拳下,人民币汇率1月7日开始人民币阶段性结束了前期的大幅贬值,离岸人民币汇率与在岸人民币汇率之差显著收窄。

在这一过程中,央行加强了关于“不降准”的预期引导。一方面,央行研究局首席经济学家马骏两次撰文指出“如果降准力度过大或过于频繁,会导致境内短期利率过度下行,因此可能加剧资本外流,使得本来希望看到的通过降准提高货币乘数、扩大流动性的效果被对冲”、“如果过度采用降准的措施,可能导致对短期利率过大的下行压力,不利于稳定资本流动和汇率”,对于汇率目标的重视已经非常明显;另一方面,央行召开商业银行座谈会部署春节前后银行体系流动性管理工作,指出“对于中期流动性需求,人民银行将通过分别开展中期借贷便利(MLF)、常备借贷便利(SLF)、抵押补充贷款(PSL)等”,而单单不提降准。

降准与汇率之间究竟有何联系?为何通过其他方式补充流动性对汇率的影响小于降准?我们认为,第一,降准释放的是永久流动性,而其他补充流动性方式是有期限的,在央行不主动收流动性的背景下(央行已经相当长时间没有主动回收流动性,包括正回购、发行央票等),央行可以通过到期不续作来被动回收流动性,而降准后央行则无法被动回收流动性。一旦流动性过多,而央行又不便主动回收流动性,则过多的流动性会通过资本流动、货币市场利率平价等渠道对汇率形成干扰。第二,降准对于降低银行资金成本的作用要明显得多,降准释放的资金对银行而言成本很低,只是存款准备金利率1.62%,而其他补充流动性方式利率则较高,例如3个月MLF利率2.75%,1年期MLF利率3.25%,。

至此不难理解,在汇率目标优先级提高的背景下,为何央行反复暗示近期不会降准:央行需要保持货币政策的统一性和协调性,不能让降准破坏来之不易的汇率稳定。

三、实际利率已至低位,降息必要性下降

前面讲了降准,下面来讲降息。如前所述,央行降息的目的是对冲通胀下行,那么如何衡量降息是否到位?理论上讲,如果通胀不再下行,那么降息就没有必要。但是,这一理论与现实明显不符:2015年以来CPI是基本不变的,但央行却进行了多次降息,其原因是降息是滞后于CPI下降的,即2015年的降息对冲的是2014年的CPI下降。

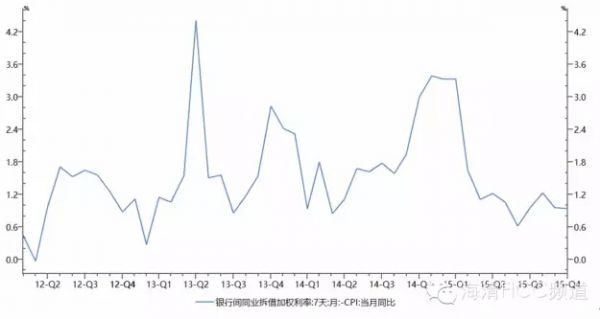

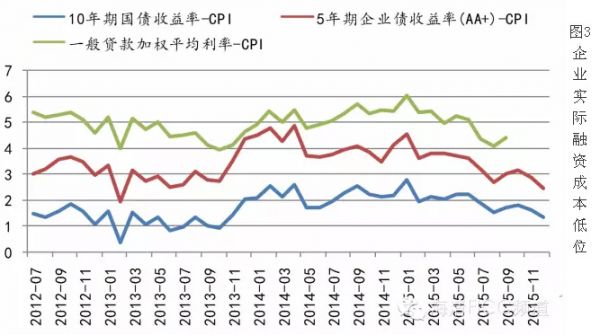

我们认为,判断降息是否到位,可以参考的指标是实际利率,包括货币市场、债券市场、信贷市场的实际利率。如果实际利率处于低位,则在央行中性货币政策基调下,央行降息的必要性下降。

具体而言,我们采用三个指标:一是7天回购利率减CPI,二是5年期AA+企业债收益率减CPI,三是贷款加权平均利率减CPI。对比的时间区间是2012年至2015年。

这里有两点需要说明:一是为何采用CPI计算实际利率,而不使用PPI?二是为何时间区间选择2012-2015年?

采用CPI计算实际利率符合国际央行惯例,也符合中国央行的态度。首先,从国际央行来讲,没有一个国家央行的通胀目标是PPI。2015年下半年美国PPI是-3%至-4%,但美联储加息时丝毫不考虑PPI显著为负。其次,中国央行在《2015年第三季度中国货币政策执行报告》中表示不采用PPI计算实际利率,“采用PPI 测算实际利率并由此评估政策松紧实际上隐含着一个假定,就是现有的经济结构和产业布局是合理的,主要问题是短期的有效需求不足而非产能过剩和结构性矛盾。比较而言,用CPI 或GDP 平减指数来测算实际利率水平可能要更合适一些。”至于为何我们采用CPI而不是GDP平减指数后面会再讨论。

时间区间选择2012-2015年是因为2012年之前与现在不可比。2011年CPI超过5%,属于高通胀时期,其实际利率与之后的低通胀时期没有可比性。

央行如果维持货币政策中性和稳健的基调不变,则央行继续降息的必要性较低。根据前述三个指标,实际利率在2015年1月达到一个阶段性峰值后开始趋势下行,目前上述指标均已处于2012年以来的下边界。

图2 货币市场实际利率低位

图3 企业实际融资成本低位

如果使用GDP平减指数来计算实际利率,则目前的利率仍有下行空间。但是,需要考虑注意一个问题:2016年GDP平减指数的上行幅度将高于CPI。GDP平减指数可以近似看做CPI和PPI的加权平均,对于2016年,我们认为CPI和PPI的中枢都是上行的,且PPI上行幅度更大。主要逻辑是:供给侧去产能、需求侧积极财政、人民币贬值输入性通胀、美元见顶原油之外的商品见底、原油发改委设定“地板价”。2015年12月,原油之外的国际大宗商品均基本见底,而国内由于发改委政策对原油价格不敏感,由此不难推断2016年PPI将显著回升(负值收敛)。

从实际融资成本角度考虑,如果我们对通胀的预测成立,则2016年央行降息的必要性要比市场预期小得多。

此外,降息概率降低的另一个因素是汇率目标重要性提高,这与降准概率降低的逻辑是相同的。逻辑上讲,降息对汇率的影响比降准更大,原因是降息直接通过利率平价影响汇率,而降准对汇率的影响是间接的,特别是对冲式降准的影响更弱。从历史上看,降息对汇率的影响比降准更大。典型的例证是2014年11月22日央行降息之后,人民币进入三个月的贬值期,累计贬值近3%,这在“8.11”汇改之前已经是很大的贬值幅度。

在这一部分我们阐述了,长期来看,基于对冲通胀下行的逻辑,央行降息的必要性已经大大降低;而在短中期汇率维稳的背景下,央行既然降准都不愿采用,降息的概率更低。

四、央行对货币市场态度变化,“花样放水”但收费高昂

对于货币市场,央行的态度也发生了边际变化。2015年货币市场利率长期保持低位,钱多需求少是常态,而近期资金面明显偏紧,资金利率波动性增大。在利率走廊模式下,尽管出现“钱荒”的概率几乎是零,但是资金面不再像过去那样持续低位、毫无波动也是事实。

再看央行进行的一系列补充流动性操作,目前的利率水平为:7天逆回购利率2.25%、6天SLO利率2.25%、7天SLF利率3.25%、1个月SLF利率3.6%、3个月MLF利率2.75%、6个月MLF利率3%、1年期MLF利率3.25%。其中,SLF利率在2015年11月下调过(从2015年3月的5.5%下调至3.25%,),3个月MLF利率近期从2015年5月的3.5%下调至2.75%。

市场有观点认为,SLF利率和MLF利率下调是央行“变相降息”,我们对此持否定态度。很显然,下调的利率均是很久没有调整过的利率,这些利率与2015年下半年以来的利率下行明显滞后。此外,下调的利率是利率走廊的上限利率,包括短期利率走廊上限SLF和高于基准利率的MLF。

无论从哪个角度对比,下调之后的SLF利率和MLF利率依然很高。7天SLF利率3.25%显著高于7天逆回购利率2.25%,也显著高于2015年下半年的市场7天回购利率均值2.3-2.4%;1年期MLF利率3.25%,远高于1年期国债利率2.3%,也远高于10年期国债利率2.8%,存在显著的利率倒挂。

总体而言,我们对于货币市场利率的看法是,央行通过利率走廊维持货币市场利率基本稳定是确定的,2013年“钱荒”重演的概率几乎为零。但是,央行补充流动性的“收费”并不低,央行的基准利率(7天正/逆回购利率)并未调整,同时央行对于货币市场利率波动的容忍度较2015年下半年明显提高。

我们猜测,央行对货币市场态度的变化可能与提示市场流动性风险、倒逼市场去杠杆有关。在利率走廊模式下,央行存在担忧过度期限错配套利的担忧,即一旦货币市场利率维持稳定的低位,则必然有金融机构会进行期限错配,赚取长期债券利率和短期货币市场利率之间的利差,从而将期限利差拉低到极低的水平。在这种情况下,一旦市场资金面稍微有所波动,就会导致“钱紧”甚至“钱荒”,并倒逼央行放水,央行货币政策存在被绑架的风险。通过适度放宽货币市场利率波动,可以提示市场流动性风险,倒逼市场降低期限错配杠杆。

五、债市与央行态度背离,泡沫破裂风险加剧

综上所述,对于降准、降息:短中期而言,央行汇率目标优先级提高,央行降准降息的概率均显著降低。长期而言,我们认为,随着通胀企稳回升,央行降息对冲通胀的必要性也是在下降的,而长期是否通过降准对冲外汇占款,则要取决于汇率稳定的基础是否牢固。

对于货币市场:央行通过利率走廊维持货币市场利率基本稳定是确定的,2013年“钱荒”重演的概率几乎为零。但是,央行补充流动性的“收费”并不低,央行的基准利率(7天正/逆回购利率)并未调整,同时央行对于货币市场利率波动的容忍度较2015年下半年明显提高。

对于债券市场,我们仍然认为目前是一个泡沫;在央行货币政策正在起变化的背景下,债市泡沫破裂风险加大。一个参考指标是10年期国债与7天回购利率之差。目前中国十年期国债利率2.8%,与7天逆回购利率2.25%利差仅为0.55%,与市场7天回购利率相比利差则更小。从国际经验来看,美国10年期国债收益率与央行基准利率之差中枢为1.9%,德国10年期国债收益率与央行基准利率之差中枢为2%。欧央行实行负利率,但是从最近的数据来看,10年期欧债(0.65%)与隔夜欧洲利率(-0.25%)之差仍然有0.9%,均远高于中国目前的利差。

图4 美国10年期国债与货币市场利率之差

我们认为,当前的债券市场10年期国债与基准利率之差隐含了过度的悲观预期,属于“资产荒”引发的泡沫,同时存在长期去场外杠杆压力,继续做多债市已经是第二个“危险的游戏”。随着央行货币政策微调,债市泡沫破裂概率增大,建议投资者及早上岸,避免重蹈2015年“股灾”覆辙,成为退潮之后的“裸泳者”。

(文章来源于微信公众号:海清FICC频道)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。