王涵 兴业证券首席宏观分析师

摘要:

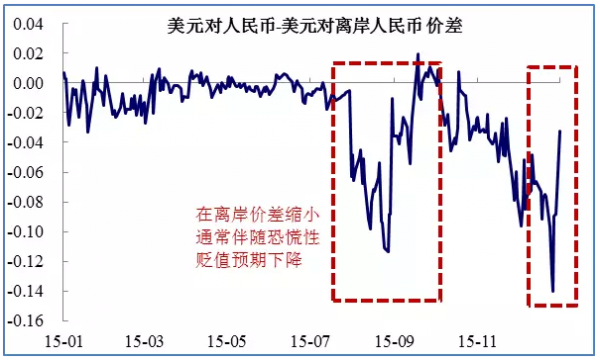

2)在岸和离岸人民币价差大幅收窄也反应人民币贬值预期或企稳;

3)短期内人民币汇率或围绕目前水平上下波动;

4)人民币汇率双向波动幅度放大是长期趋势;

5)市场恐慌:情绪因素或大于基本面恶化情况。

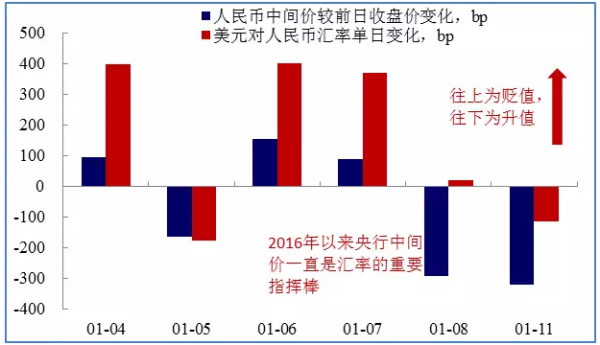

央行的两根“指挥棒”指向人民币贬值预期企稳

进入2016年以来央行对人民币中间价引导的态度发生了变化,成为市场情绪的“指挥棒”,近期人民币汇率波动也高度跟随央行人民币中间价的调整。最近连续两个交易日央行大幅调升人民币中间价,或反应人民币汇率已接近短期目标。

此外,在8.11汇改带来的汇率波动中,在岸和离岸人民币的价差收窄也是汇率趋于短期稳定的一个重要标志。在央行表明态度和空头获利了结的情况下,11日在岸和离岸人民币价差大幅收窄约1100bp,也反应人民币贬值预期或出现企稳。

短期内人民币汇率或围绕目前水平进行上下波动

对于央行而言,一个较好的汇率引导策略是通过快速地贬值,之后再围绕目标汇率波动,以较好地抑制趋势性投机的动力。而今日公布的数据显示,2016年1月8日CFETS人民币汇率指数为99.96,与2014年底基准基本持平,这一人民币对一篮子货币汇率附近或是短期内的波动中枢。

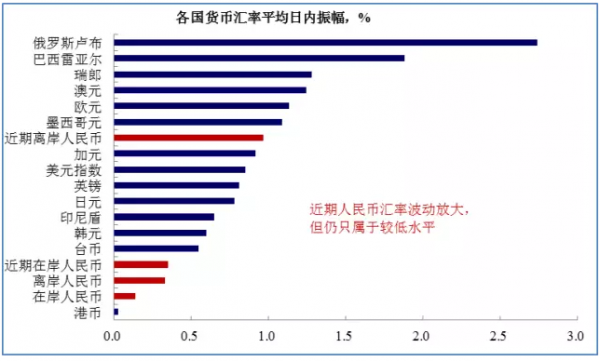

但在人民币逐渐走向国际化的过程中,汇率的波动放大是不可避免的,虽然近期在岸人民币和离岸人民币都出现了较大的波动,但相较于主要货币汇率,人民币的波动仍然较小,越来越大的双向波动在未来或成为常态。

资本市场:情绪因素或大于基本面因素

资本市场:情绪因素或大于基本面因素

虽然近两个交易日人民币汇率的贬值情况已出现缓和,但市场情绪仍然较为恐慌,传染A股市场也出现了较大幅度的下跌,但就汇率影响而言,情绪的因素可能要大于实际基本面的恶化。

虽然2016年基本面的下行压力仍然较大,但政府的积极应对下宏观经济的系统性风险或也不高,而市场自身的因素更可能会带来资产价格的大起大落,这种波动或将是未来的一个重要主题。

(文章来源:微信公众号XYMACRO 兴业证券宏观与固定收益研究成果展示与交流平台)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。