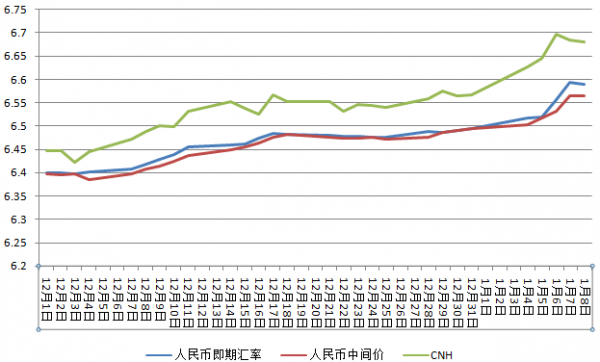

北京(CNFIN.COM/XINHUA08.COM)--2016年第一周,人民币兑美元汇率以新一波贬值走势吸引了全球目光。1月4日-8日当周,在岸市场人民币兑美元即期汇率累计贬值1.45%,创自2015年811汇改以来最大单周跌幅。人民币中间价结束八连跌,终止新年伊始的连续大跌势头,当周则累计贬值1.07%。

1月8日,在岸市场人民币兑美元即期汇率收盘报6.5888,相比前一交易日收盘价6.5939上涨51个基点,结束此前连续六个交易日下跌走势。盘中波动区间为6.5640-6.5915,成交额314.13亿美元。

7日,人民币兑美元收盘报6.5939,为连续第二个交易日下跌超过350个基点,并创五年来最低水平。

此外,2016年人民币首次迎来夜盘交易。首个夜盘交易日,1月4日北京时间23:30交易结束时,人民币兑美元下跌0.62%报6.5338,创2011年4月以来最低。此后的三个交易日,人民币夜盘交易均较16:30收盘价有所回升。8日23:30交易结束时,人民币兑美元报6.5915,低于当日收盘价27个基点。

8日人民币兑美元汇率中间价报6.5636,较前一交易日微升10个基点,结束此前连续八个交易日下跌走势,且与前一个交易日收盘价价差为303个基点,本周累计贬值1.07%。

此前两日,人民币中间价连续大幅下调并偏离上一交易日收盘价,导致市场贬值预期加剧。7日人民币中间价更是大跌332个基点至6.5646,创2011年3月18日以来最低。

交易人士称,当前市场购汇力量依然强劲,但中资大行稳固护盘令成交价格基本维稳。市场预计在股市稳定前人民币汇率不会继续大幅下跌,但一旦股市维稳,汇价仍有可能打开下一阶段下跌通道。后市仍需关注央行的指引和购汇盘表现。

沪深股市本周大幅回调,流通市值减少逾一成,刚推出的熔断机制被暂停。截至周五收盘,上证综指报3186.41点,周跌幅9.97%;深证成指报10888.91点,周跌幅14.02%

本周最后两个交易日离岸市场人民币兑美元(CNH)企稳回升,收于6.68水平,与在岸市场价差仍超过900个基点。

新年第一周离岸人民币兑美元累计下跌超过1000个基点,周中一度跌至6.7600的纪录新低,与在岸市场价差也一度扩至逾2000个基点的历史新高。短期汇率快速贬值趋势让市场恐慌,进一步刺激客盘购汇需求,境内外汇差偏高也刺激外汇套利。

2015年12月至今,人民币兑美元大幅下跌造成恐慌,人民币理财和美元理财的价差已经不足以让人民币具有吸引力,这刺激季节性的年初购汇需求超出以往。

上海、深圳多家银行购汇需求猛增,突然涌现个人集中使用网银购汇。尽管大部分人只是把兑换后的外汇资金存放于内地银行的外汇帐户,但也有部分人将资金转去香港,购买保险及理财产品,也有的在寻求将资金转至海外购置房产。

据外媒报道,外汇局部分分局近日窗口指导辖内银行,要求加强银行代客售付汇业务监管,控制1月售汇总量,以加强企业和机构等蚂蚁搬家式购汇管理。

外汇局9日表示,个人外汇业务系统自2016年1月1日上线以来,全国各地运行平稳,京沪深等个人外汇业务活跃地区,响应迅速,未现网银“塞车”。该系统实现了对银行柜台、网上银行、自助终端等个人办理外汇业务的全渠道覆盖,对确保个人合规用汇足额供应提供了有力支持。

对于2016年伊始人民币汇率出现的大幅度贬值。中银香港发展规划部副总经理鄂志寰等人认为,主要是与加息后美元汇率继续走强、内地经济放缓持续、汇改后人民币汇率更多由市场因素决定、以及人民币汇率形成机制转向参考一篮子货币有关。

中银香港研究报预计,2016年全年人民币兑一篮子货币可望保持基本稳定,但兑美元仍有一定调整压力。预计今年人民币兑美元呈先跌后回走势。年底在岸人民币兑美元可能跌至6.80上下,CNH则可能跌至6.90上下。

中国货币网本周发表两篇特约评论员文章称,人民币兑美元中间价呈现贬值态势是应对美元指数走强,中间价将更加市场化。面对导致人民币汇率异常波动的一些投机炒作势力,央行有能力保持人民币对一篮子货币在合理均衡水平上的基本稳定。

央行本周公布数据显示,中国去年12月外汇储备单月下降规模逾千亿元,创历史最大单月降幅,引发市场对中国资本外流规模加大的担忧。

中银香港发展规划部高级经济研究员戴道华认为,人民币出现贬值压力以来,CNH的贬值幅度比CNY为大,那么要抒缓同样程度的贬值压力,就可能需要在离岸市场投入更多的外汇储备进行干预。此外,在在岸市场除了常规干预以外,还可以用行政手段限制购汇,因此真正需要动用的外汇储备也会相对较少。

抛美元、买人民币的汇市干预理论上会减少市场上人民币的流动性,扯高人民币的利率,才能有助于稳定汇率,这在资金池不大的离岸市场有较为明显的体现。未来要稳定人民币汇率,无论是从干预成本、成效和对人民币国际化等的影响来看,关键还是在离岸市场。