招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣

事件:12月17日外管局公布数据:11月银行结售汇逆差3490亿元,其中银行自身结售汇逆差728亿元,代客结售汇逆差2762亿元;银行代客远期净售汇429亿元;境内银行代客涉外收付款逆差2789亿元。

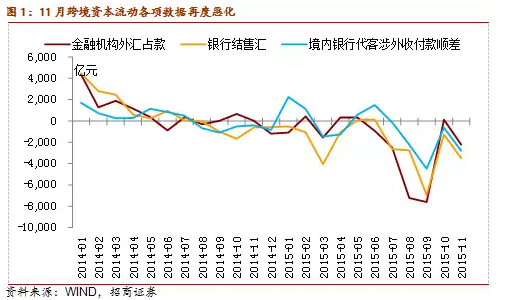

核心观点:1、11月中国跨境资本外流形势再度恶化,但好于7-9月。当月银行结售汇逆差3490亿元(等值-548亿美元),较上月减少2211亿元。与除去汇率因素的央行官方外汇储备和央行外汇占款的规模接近,分别为约520亿美元与496亿美元。逆差规模要大于金融机构外汇占款,后者11月为-2213亿元。

2、形势恶化的原因主要是三个方面。一是企业远期净购汇需求上升,此前连续三月下降。我们此前多次提示10月中国跨境资本流动形势改善的基础并不稳固,虽然外汇市场的恐慌情绪有所缓解,主要是受益于逆周期宏观审慎政策措施效果明显,远期购汇签约额逆差持续收窄。二是外汇市场供给的紧平衡,货物贸易顺差减少则市场上外汇供给减少。三是企业的财务运作仍是在降低出口收汇率和提高进口付汇率。

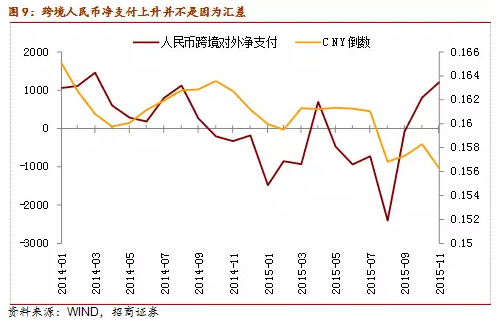

3、尽管11月人民币汇率走弱,当月人民币跨境对外净支付1204亿元,较上月增加393亿元。这可能与跨境人民币资金池业务的快速推进和RQDII有关。

4、我们认为未来的人民币汇率会进入“灰色地带”。预计人民币兑美元汇率的波动性将较汇改前提升,美元强则人民币相对弱,美元弱则人民币相对强。

5、我们认为11月央行与商业银行在本月所做的外汇衍生交易规模很少,同时金融机构外汇占款逆差规模少于央行外汇占款,并不是9月外汇衍生交易在本月有所体现。当月银行增加自身购汇规模728亿元,保留部分头寸后把大部分资金存入央行,计入央行其他国外资产,当月增加549亿元。我们猜想可能是为了应对今后市场对外汇资金的突发性需求,在市场外汇波动有限时,央行择机增加银行自身购汇的规模,并存放于央行。11月存款类金融机构外汇信贷收支表中外汇买卖增加630亿元,该科目与金融机构和央行外汇占款之差的历史波幅接近,考虑到该科目统计的范畴,除去央行其他国外资产的波动,央行与商业银行叙做外汇衍生品交易规模有限。

6、预计受到美联储加息对于市场的影响,12月国际资本外流的形势将会持续,较11月小幅下行。但是2016年1月和2月有可能国际资本外流的形势会明显改善,银行结售汇逆差规模收窄,甚至出现顺差。

一、11月中国跨境资本外流形势恶化在经历了短暂的改善之后,11月中国跨境资本外流形势再度恶化。银行结售汇逆差3490亿元(等值-548亿美元),较上月减少2211亿元。这个降幅与金融机构外汇占款接近,后者当月逆差2213亿元,降幅为2342亿元。银行自身结售汇由顺差630亿元转为逆差728亿元,较上月减少1358亿元;银行代客结售汇逆差2762亿元,较上月下降853亿元。境内银行代客涉外收付款逆差2789亿元,较上月下降2169亿元。除去汇率因素的央行官方外汇储备和央行外汇占款的规模下降,分别为约520亿美元与496亿美元。与外管局公布的外汇储备是实际交易变动值不同,央行公布的官方外汇储备中包含汇率的因素,由于非美货币在外汇储备中占比超过30%,当月欧元和日元大幅贬值,折换成美元会出现汇兑损失在300-350亿美元左右。

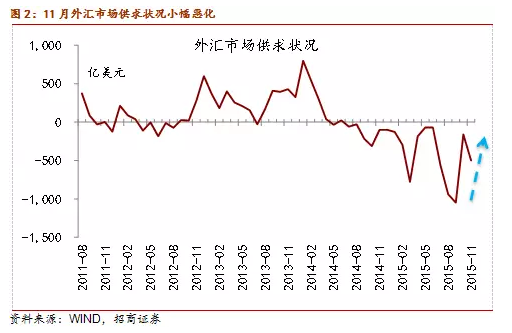

外汇市场供求状况小幅恶化,但比7至9月的情况要好。剔除远期结售汇履约重复计算的影响后,用即期结售汇差额与未到期远期结售汇差额变动额之和可以观察零售市场外汇供求情况变化。

二、中国跨境资本外流形势恶化的原因分析形势恶化的原因主要是三个方面。一是企业远期净购汇需求上升,此前连续三月下降。我们此前多次提示10月中国跨境资本流动形势改善的基础并不稳固,虽然外汇市场的恐慌情绪有所缓解,主要是受益于逆周期宏观审慎政策措施效果明显,远期购汇签约额逆差持续收窄。二是外汇市场供给的紧平衡,货物贸易顺差减少则市场上外汇供给减少。三是企业的财务运作仍是在降低出口收汇率和提高进口付汇率。

1、企业远期净购汇需求上升

银行代客远期结售汇(简称为“远期结售汇”)数据反映企业对未来的预期,企业可提前锁定未来结汇或售汇的汇率,控制外汇的风险敞口,从而有效规避人民币汇率变动的风险。它的差额是远期结汇签约和远期售汇签约之差。因此,如果是远期净结汇,则远期结汇签约大于远期购汇签约的规模,如果是远期净购汇,则远期购汇签约大于远期结汇签约的规模。

那么远期结售汇会影响每月的银行结售汇数据吗?是的,即期数据会反映出远期数据的变化。一般而言,当银行与企业签订的远期结汇大于远期售汇时,为了控制远期结售汇业务的风险敞口,银行会将同等金额的外汇提前在银行间外汇市场卖出,从而影响即期数据,反之亦然。

8至10月远期购汇签约额逆差持续收窄,逆周期宏观审慎政策措施效果明显。我们在《中国跨境资本外流形势改善--2015年10月中国跨境资本流动数据点评》中分析指出,10月中国资本外流形势改善的重要原因之一是远期结售汇逆差规模亦显著收窄、连降三月。10月降至17亿美元,8、9两月分别为679和154亿美元。在811汇改之后固然有企业对冲汇率风险进行的交易,但也不排除有个别企业某种程度“裸做空”人民币,到期如果汇率不合适就违约或逃单的情况,这导致8月远期购汇签约额是今年1至7月平均签约额(274亿美元)的三倍,多增了近550亿美元。因此,外管局在8月末通过收取20%的保证金来调动银行加强交易真实性审核的积极性,逆周期的宏观审慎政策使投机资金大幅减少。9月的远期购汇签约额下降613亿美元至176亿美元,10月进一步降至53亿美元。

11月远期净购汇从17亿美元上升至67亿美元,逆周期宏观审慎政策仍在实施,随着汇率的波动加大,企业真实需求在增加。其中,远期购汇签约额从53升至109亿美元,增幅为56亿美元;远期结汇签约额则维持在42亿美元的地位,与上月基本持平。

长期以来,远期净结汇每月的规模超过百亿美元。从2014年二季度至今,这一现象出现逆转,绝大部分时间里面均是远期净购汇。一方面是远期购汇签约额从11-14年月均的175亿美元升至今年前7个月月均274亿美元,另一方面远期结汇签约额从11-14年月均213降至今年前7个月月均153亿美元。9至11月远期结汇签约平均仅有33亿美元。因此,如果逆周期宏观审慎政策不实施,即便按照前7个月的远期购汇签约额平均水平,每个月的逆差规模也要上升241亿美元(33-274),更何况是市场非常动荡的8月汇改磨合期,当时远期购汇签约为789亿美元。

未来汇率波动加大,企业真实需求的增加,远期购汇签约规模仍有上升的可能性,由此带来银行结售汇逆差规模的上升。

2、货物贸易对外汇市场供给规模下降

10月结售汇的改善主要来源于货物贸易,而当11月货物贸易的贡献减少之后,结售汇逆差规模也出现恶化。从具体结构来看,经常项目中,货物贸易项目由顺差转为逆差,减少104亿美元;服务贸易逆差扩大21亿美元,资本和金融账户中其他投资项目逆差扩大10亿美元。此外,银行自身由顺差转为逆差114亿美元,下降214亿美元。

这背后的深层次原因是,811汇改之后,外汇市场供给需求处于紧平衡状态。外汇的唯一供给方就是货物贸易,其他均是外汇的需求方。因此,货物贸易顺差减少则市场上外汇供给减少。11月贸易顺差规模较前月下降75亿美元。

3、企业财务运作安排调整

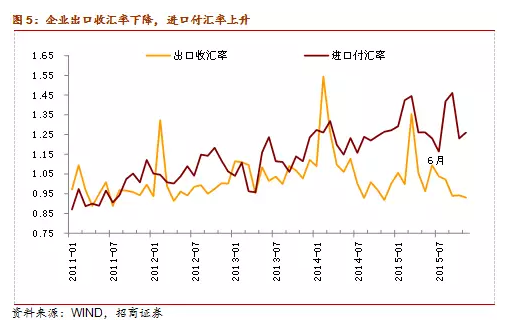

企业的财务运作仍是在降低出口收汇率和增加进口付汇率。外贸企业的进口付汇率从123%回升至126%,降低出口收汇率至93%,创年内新低。随着美联储加息,市场对美元汇率预期走强,人民币汇率预期走弱,从企业资金运作的角度来看,资金留在境外可能会获得更好的投资回报率。

经济主体加快外币负债的偿还。境内外汇贷款减少180亿美元,同比增速下滑至-15%。在811汇改之后,已经连续三个月外币贷存款规模都在负增长。随着汇率的波动导致部分企业风险敞口上升,企业调整负债结构,除了增加购汇以加快偿还外币负债,也将部分外币存款用于负债偿还,导致存贷款双双减少。

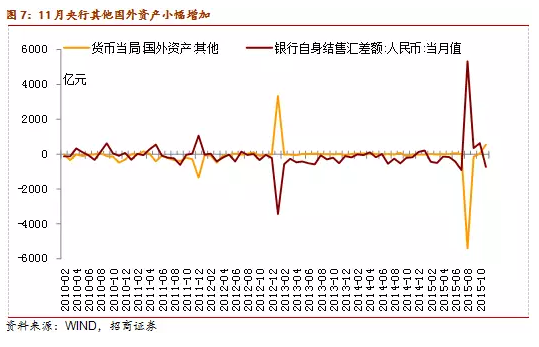

三、央妈数据观察11月银行增加自身购汇规模,保留部分头寸后把大部分资金存放至央行的账户。银行自身结售汇逆差728亿元,而央行资产负债表中的其他国外资产增加549亿元,一增一减,过去这两者出现较大波动时波幅接近,这与央行外汇管理政策的变动有关。如2007年9月、2013年1月和2015年8月该科目的变动均与以外币缴纳本币的存款准备金的变化有关。请参考8月和9月的中国跨境资本流动数据点评。

我们猜测可能是为了应对今后市场对外汇资金的突发性需求,在市场外汇波动有限时,央行选择择机增加银行自身购汇的规模,并存放于央行。如果是该意图的话,未来数月存在央行其他国外资产科目间歇性小幅增加的可能性,有待验证。金融机构境内外汇存款是5267亿美元,按照2007年5月15日公布的金融机构外汇存款准备金率统一调整为5%计算,需要缴纳263亿美元,计入央行其他国外资产,如果按照美元兑人民币汇率是6.4计算,则对应着人民币1685亿元。10月其他国外资产项目是1798亿元,所以商业银行按理说尚不用在11月补足。还有一种可能性是,由于这部分资产是以外币缴纳的本币存款准备金,这部分资产仍是外币形式,那么这部分资产市值会受到汇率波动的影响。不过由于资金规模较小,汇率波动对最终市值的影响有限,难以超过百亿元。因此,这种可能性基本可以忽略。

那么是不是9月央行与商业银行叙做的衍生交易反映在11月,才造成了金融机构外汇占款逆差规模少于央行外汇占款呢?我们在《9月国际资本外流的速度已放缓--2015年9月中国跨境资本流动数据点评》中指出9月外汇买卖科目下降4685亿元,可能与央行与商业银行叙做的外汇衍生交易操作有关。从过去两者之差的走势来看,少增的部分还是会补回来,只是体现在以后的报表中而已。

我们认为11月央行与商业银行在本月所做的外汇衍生交易规模很少,金融机构外汇占款逆差规模少于央行外汇占款,并不是9月外汇衍生交易在本月有所体现。从10月和11月的报表中来看尚未体现。

我们可以从存款类金融机构外汇信贷收支表观察央妈与商业银行之间的交易,以及商业银行的外汇资金来源。在该表中有一项是外汇买卖,该科目的统计范畴主要包含三块,央行与商业银行叙做的外汇衍生交易操作,以及商业银行的收付实现制结售汇头寸和商业银行以人民币购买外汇用以缴存人民币存款准备金的变化。8月该科目减少4876亿元,央行其他国外资产下降5398亿元,银行自身净购汇规模为5326亿元,该月的变动应该是央行允许以前商业银行以外币缴纳本币存款准备金解冻造成的。

11月存款类金融机构外汇信贷收支表中外汇买卖增加630亿元,该科目与金融机构和央行外汇占款之差的历史波幅接近,考虑到该科目统计的范畴,除去央行其他国外资产的波动549亿元,当月央行与商业银行叙做外汇衍生品交易规模有限。

四、人民币跨境对外净支付规模上升尽管11月人民币汇率走弱,当月人民币跨境对外净支付1204亿元,较上月增加393亿元,显示人民币在境外的需求出现企稳迹象,5-9月离岸人民币曾大举回流。一方面,央行在9月初对跨境双向人民币资金池业务进行调整,上调资金池额度并降低企业的准入门槛,当境外人民币出现短缺推高利率时,境内公司可以通过人民币资金池向境外融出资金。另一方面,这也有可能与RQDII有关,由于海外资产配置受到投资者青睐,QDII额度紧张,且已经不再审批,而RQDII此前不受额度管理,不少金融机构通过此渠道把资金投向海外。近期人民币汇率波动较大,央行已通过窗口指导暂停了新申请的RQDII业务,12月人民币跨境对外净支付的规模可能会较11月下降。

五、人民币汇率进入“灰色地带”上周中国外汇交易中心发布CFETS人民币汇率指数。央行指出人民币汇率具备对一篮子货币保持基本稳定的基础。并且,在美联储加息前正式发布人民币汇率指数表明央行希望进一步弱化美元兑人民币汇率的影响,并推动市场转变人民币汇率观察视角的政策意图。从央行的官方声明中看出,这个货币篮子中主要货币的权重分别为,美元为33%,欧元21%,日元为15%,英镑、加币等其他币种占比为31%,弱化了美元单币种对人民币汇率的影响。

人民币指数的推出,强调央行对人民币汇率的调控可能会参考这样一揽子货币或者是汇率指数来考虑人民币汇率的变化,但该指数并不是唯一决策因素。央行也同样会考虑市场的供求情况,在需要的时候再辅之以必要的管理。

我们认为未来的人民币汇率会进入“灰色地带”。可以从两个角度来看。做一个简单比喻,如果把2005年汇改至2012年人民币汇率单边升值看作一个白色地带,而把人民币单边的贬值看作一个黑色地带,那么未来人民币汇率将进入灰色地带,即非单边的升值或贬值,而是一个区间波动的状态。这个区间的中枢未来会更多地参考一揽子货币,但是这并非唯一决定因素。也不能被视为央行开启了人民币汇率的贬值通道,而是人民币会保持在合理均衡水平的基本稳定。另一个理解的角度就是央行的行为。对于浮动汇率,一般定义央行完全不干预的浮动汇率叫做清洁浮动,如果把清洁浮动和完全意义上的浮动汇率比作“白”,而把央行持续干预外汇市场,或者是严格执行固定汇率比作“黑”,那么未来的状态是既非黑也非白。虽然央行希望退出外汇市场干预以提高货币政策有效性并进行了多次汇率改革,但是现在央行显然还做不到完全不干预,这也是一个灰色状态。

我们预计人民币兑美元汇率的波动性将较汇改前提升,美元强则人民币相对弱,美元弱则人民币相对强。

六、预计2016年初中国的跨境资本流动出现阶段性改善

本周四美联储议息会如期加息,靴子终于落地。加息之后美元指数的走势,这与中国的资本流动形势有很密切的关系。一种可能是,美元继续保持强势,美联储议息会议加息的节奏很快,美元继续保持强势,那么资本从新兴经济体外流的趋势可能不会发生根本的变化。但是也有另外一种可能,如果美联储加息预期落地,美元指数可能会有回落。由于靴子落地了,美国货币政策的不确定性下降,那么不排除在短时间会出现阶段性的国际资本向新兴经济体回流的情况,类似于10月的改善。我们认为后一种概率较高。

受到美联储加息对于市场的影响,12月国际资本外流的形势将会持续,较11月小幅下行。但是2016年1月和2月有可能国际资本外流的形势会明显改善,银行结售汇逆差规模收窄,甚至出现顺差。

主要是由三方面的原因。一是从国际因素来看,上面分析对美元指数和美国货币政策的基本判断,即在美联储货币政策靴子落地之后,最近的下次加息时间点至少推后至16年3月中旬市场加息的预期可能会重燃,在此之前市场预期会相对平稳,有利于国际资本流向包括中国在内的新兴市场。二是季节性因素。春节前外贸企业一般会加紧出口和收款,将外汇兑换成人民币使用的需求较大,海外务工人员和侨胞汇回的职工报酬和赡家款资金也较多。历年1月也是上半年银行代客结售汇顺差的占比最高的月份,贸易顺差则是上半年次高的月份。在外汇市场供给紧平衡状态下,贸易顺差的上升,以及企业财务运作方式的改变,均会增加对外汇市场的资金供给。三是基于对国内经济基本面,货币政策稳健偏松,国内流动性充裕以及汇率政策相对稳定的判断。

虽然跨境资金流动的形势将出现改善,但资本外流的局面难以得到根本性逆转。2016年新兴市场跨境资本的波动性加大。央行可能会采取包括降准、公开市场操作、SLO在内的多种方式积极对冲,以确保国内流动性的充裕和货币市场利率的稳定。