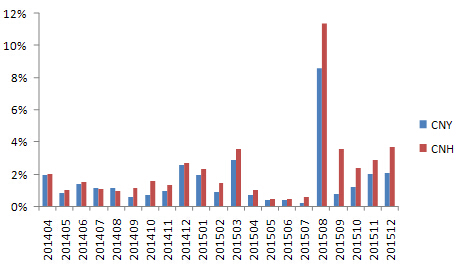

12月1日,IMF执行董事会决定将人民币纳入特别提款权(SDR)货币篮子,但是与市场预期相反,自11月初,人民币汇率不仅没有维持稳定,反而走出了单向小幅贬值的走势,波动率也同步放大,在岸(CNY)汇率更加明显。

图:在岸(CNY)和离岸(CNH)汇率波动率

来源:WIND、招商银行

笔者认为,人民币谋求加入SDR货币篮子,在一定程度上“主导”了中国近期的金融体系改革,如果我们分析IMF在7月份完成的SDR初评报告中对中国金融体系改革的建议,并与近期的改革措施相对应,会发现两者有很高的契合度:

建议1:人民币需要一个对美元的市场化汇率,以便于对SDR货币篮子进行定价。目前发布的人民币汇率中间价无法满足这个要求。

改革1:8月11日,央行启动汇率中间价改革,中间价将由前一日收盘价、外汇供求和国际主要货币汇率三个因素作为主要参考,通过一次性贬值的方式矫正过去中间价与市场价背离的问题。

意义:“811”汇改引起了市场的巨大震动,但在IMF初评报告中有章可循,其明确提出了“人民币中间价不是基于真实市场交易,而且与在岸汇率价格有2%的背离”,而这正是“811”汇改的核心目标。

建议2:IMF成员国需要进入在岸市场的通道,以便于通过在岸汇率价格交易人民币及人民币计价资产。

改革2:9月22日,央行批复同意汇丰香港和中银香港在银行间债市分别发行10亿元和100亿元人民币金融债券。

9月30日,央行开放境外央行类机构进入中国银行间外汇市场,开展包括即期、远期、掉期和期权在内的各品种外汇交易。

11月25日,首批境外央行类机构在中国外汇交易中心完成备案,正式进入中国银行间外汇市场。

意义:预计银行间外汇市场将进一步向国际投资人开放。产品创新手续简化,对冲手段不断丰富。熊猫债市场也将继续开放。

建议3:在岸(CNY)和离岸(CNH)汇率的背离,使得无法通过CNH市场实现对CNY头寸的完全对冲。

改革3:9月23日,央行通知进一步便利跨国企业集团开展跨境双向人民币资金池业务。

10月8日,人民币跨境支付系统(CIPS,一期)成功上线运行。

意义:IMF初评报告指出由于资本管制及其他限制,造成了CNY与CNH的背离。因此央行进一步打通CNY与CNH市场,并着力降低IMF成员在CNY市场的操作成本。另外我们也观测到,央行疑似数次在离岸市场进行干预,以促使CNY与CNH收敛。

但是笔者注意到,IMF在11月的终评报告中指出,CNY与CNH的背离在“811”汇改后更加明显,但是IMF认为,随着SDR份额持有人可以更加便利在CNY和CNH两个市场同时进行操作,CNY与CNH的背离被定性为“可控的”,不构成人民币入篮的障碍。因此我们观测到,自11月之后,对于CNY与CNH的背离,央行并没有采取明显的干预措施。

建议4:人民币需要提供合适的市场化利率,便于确定SDR货币篮子的利率。IMF成员可以便利的交易该利率工具。

改革4:7月14日,央行允许境外央行、国际金融组织、主权财富基金等相关境外机构投资者进入银行间市场。

9月15日,央行决定改革存款准备金考核制度,由现行的时点法改为平均法考核。

10月9日,财政部宣布从四季度起,按周滚动发行3个月记账式贴现国债。

10月24日,央行在降准、降息的同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限。

意义:人民币“入篮”不仅推动汇率市场化改革,也推动利率市场化改革。IMF终评报告中提出,短期国债市场发行需要进一步透明化。笔者认为,人民币“入篮”意味着3个月国债的关注度和交易活跃度不断提高,预计3个月国债利率将成为央行构建利率走廊的重点关注利率,其有望与3个月SHIBOR一样,成为各类利率衍生品的定价标的之一。

笔者认为,如果回溯近半年来金融改革的路径,其与人民币“入篮”的相关要求相一致,因此人民币“入篮”的相关评估和建议,也将为“后SDR”时代的金融改革提供前瞻性指引。

我们首先来人民币“入篮”后出现贬值走势的原因。我们已经知道,SDR货币篮子调整只是账面调整,只有当SDR份额持有国自愿交易SDR份额或者IMF指定国际收支顺差国向逆差国购买SDR份额时才会发生人民币交易,而且SDR新货币篮子的生效期为2016年10月1日,因此人民币“入篮”在当前并不带来人民币的真正需求。

与此同时,人民币“入篮”要求在岸(CNY)和离岸(CNH)市场都要提供更加市场化的汇率,这就要求货币当局要退出日常的市场干预。当前美国经济稳定复苏,而中国经济面临继续调整的压力,中美经济基本面出现背离,而且中美货币周期不一致将推动利差收窄,中国企业也在不断偿还外债,逐步调整负债结构,这些因素都决定了人民币兑美元仍然存在贬值压力,而货币当局退出日常干预使得贬值压力得以释放,因此预计贬值过程仍将持续。

但是笔者认为,货币当局退出日常干预,不代表货币当局对外汇市场撒手不管,人民币兑美元贬值,也不阻碍金融改革和资本项目开放的步伐。对于货币当局而言,未来的政策关注点将不再是人民币对美元汇率的具体点位,对于一个国际货币而言,其汇率市场化的改革就决定了升抑或是贬值都将成为常态。在推动人民币国际化过程中,在适当保留资本管制的同时,建立健全中国资本流动的宏观审慎的政策框架,将成为货币当局下一步的核心工作。

20世纪90年代末以来,国际社会,尤其是新兴经济体,在对资本流动实行宏观审慎管理等方面进行了很多探索。下表总结了部分经济体实行宏观审慎管理的做法,我们发现:宏观审慎措施更多的使用在“抑制资本流入”环节,但是,宏观审慎措施在“抑制资本流出”和“阻止本币贬值”方面效果并不理想。新兴经济体的实践表明,当出现资本大规模跨境流出的时候,单纯依靠宏观审慎措施,是不够的。

表:资本流动宏观审慎政策的国际实践

|

政策工具 |

国家 |

主要内容 |

|

金融交易税 |

巴西 |

为应对危机后资本流入压力,2009年至2012年对证券投资、固定收益投资、短期外债等的外汇兑换环节征收2%-6%外汇交易税 |

|

无息准备金 |

智利、西班牙 |

为抑制通胀和资本流入压力,智利1991年至1998年要求短期外债、具有投机性质的贸易信贷、FDI等缴交20%-30%的准备金;西班牙为缓解资本流出压力,对本币净卖出头寸征收100%、期限一年的准备金 |

|

宏观审慎稳定特别费 |

韩国 |

为应对资本流入压力,2011年开始对国内和国外银行持有非核心类外币负债征收0.2%以下的宏观审慎稳定特别费 |

|

外汇衍生品头村限制 |

韩国 |

为应对危机后资本流入压力,2010年要求国内银行持有的外汇衍生品头寸不得高于上月末权益资本金的50%,外资银行不得250% |

|

累进特别费 |

为应对亚洲金融危机后的资本流出压力,1999年对证券投资流出的外汇兑换环节征收特别费 |

来源:跨境资本流动的宏观审慎管理探索——基于对系统性风险的基本认识,《新金融》 2015年10期,伍戈,严仕锋

笔者认为,宏观审慎和资本管制既不能相互替代,也不是非此即彼的关系,而是相互协调、各司其职。目前人民币国际化的进程刚刚开始,国际化基础非常薄弱,而且中国境内主体积累了大量的境外外债敞口,简单的放弃资本管制、仅仅依靠宏观审慎措施是不够的。未来宏观审慎措施更多适用于资本流入环节,预计货币当局将进一步放宽资本流入的审批和限额,对资本流入的监管由事前审批转移到事中、事后的实时监控,并通过调整资本流入的综合成本来管理资本流入。未来资本管制措施仍将存在一段时间,并更多适用于资本流出环节,当前中国资本流出的压力仍然较大,笔者在前文《外汇储备需要挤干“水分”》中提到,截至2015年6月底,中国境内主体积累的境外外债余额接近1万亿美元,在这些外债头寸没有得到充分化解之前,货币当局并不会放松资本流出的管制措施,近期货币当局收窄部分境外机构人民币融资渠道及对RQDII进行窗口指导等即是例证。

(作者为中国金融四十人论坛青年研究员,现就职于招商银行金融市场部)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。