8月11日,中国人民银行在网站上发了一条公告:做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。这是出乎绝大多数人意料以外的改革消息。“811汇改”之前有三个汇率,CNY、CNH和中间价。根据央行之前设定的外汇市场规则,汇率中间价是每日交易之前,全部做市商报价去掉最高和最低后的一个加权平均价格。理论上,这是一个窄幅波动的浮动汇率制度。但是,从实际运行状况来看,中间价的定价反映的是央行的政策意图,人民币汇率中间价与上一交易日汇率收盘价频繁出现较大偏差。今年上半年,人民币兑美元经常触及日内波幅上限,汇率中间价却仍然保持稳定,导致中间价与市场汇率出现长期偏离。“811汇改”以后,三个汇率变成两个,中间价和基于市场的汇率是一致的,但是离岸市场波动被进一步放大。

过去CNH和CNY之间每日偏离一般稳定在60点以下。汇改后,偏离一度达到2000个基点,反映汇率有较强的贬值预期。刚才其他发言人有谈到人民币的回流机制。我觉得人民币是出去还是回流并不重要,关键要看什么是它的驱动力。如果是以升贬值预期为主要的驱动力量的话,可能就会出现问题。在2010-2013年,大多数情况下人民币是流出去的,因为这时候有升值预期。从2014年中旬人民币开始有贬值预期。这时候我们看到人民币一直是回流的。

811汇改以后,人民币开始迅速回流。8月份回流了大约380亿美元人民币。离岸市场人民币存款出现大幅下降。2014年中旬的时候,香港的人民币存款就已经达到1万亿元了。但是到811以后,骤然下降,从1万亿跌破9千亿,就是因为有贬值预期,大家不愿意持有人民币,导致离岸市场境外主体持有人民币下降。

最后看一下点心债的市场。香港点心债发的最好的时候是升值预期最强的时候。在2013年中旬和2011年发的最多。人民币离岸市场的发展,并不是传统的离岸市场。传统的离岸市场是没有监管的,债券市场由第三方交易者占主导地位。而点心债的市场主体大多数是大陆的国有企业,包括大陆的金融机构。当境内利率较高,同时人民币有升值预期的时候,很多境内机构会到离岸市场发融资成本较低的债券。811汇改以后,整个离岸市场的人民币点心债基本上停滞。

离岸人民币汇率和利率定价的缺陷

我们回过头看一下离岸市场上人民币的存款和贷款是怎么样形成的,这个市场上的债券是怎么样发行的。与在岸市场不同,在离岸市场上,流动性主要来源不是银行间拆借市场,而是银行间外汇掉期交易。离岸市场银行间拆借市场每天交易量只有80亿美元,但是银行间外汇掉期交易是每天超过300亿美元。

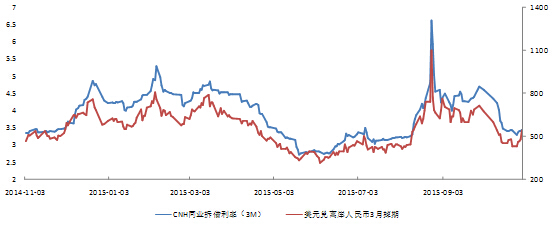

下图中,蓝色的线是CNH三个月的拆借利率,红色的线是美元对人民币三个月的掉期交易合约的价格。在离岸市场,人民币的利率是由人民币的升(贬)值预期,以及美元的利率这两个因素决定的。因为掉期价格,是交易双方进行货币互换,如果你给定了一个汇率的升值预期,给定对手方美元利率,人民币利率就是由掉期交易价格决定的。

数据来源:wind。左轴是CNH同业拆借利率,右轴是美元兑离岸人民币3个月掉期价格。

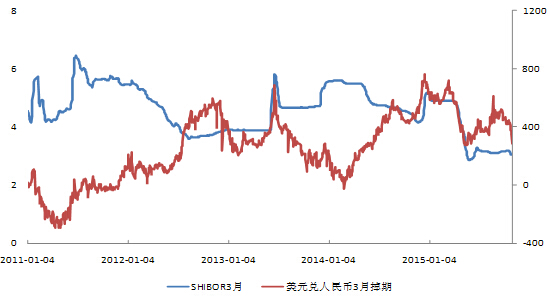

为了做一个对比,我们看一下在岸市场利率和掉期价格有什么关系?下图表明,二者基本不存在相关性。因为在岸有非常庞大的流动性和银行间拆借市场,而且有央行负责管理流动性,所以不论离岸市场和在岸市场的汇率如何变化,不管人民币是否存在升值预期或者贬值预期,银行间拆借利率的变动都不会太大。

数据来源:wind。左轴是3个月Shibor利率,右轴是美元兑人民币3个月掉期价格。

从中我们发现一个事实,离岸市场自身缺乏一个稳定的货币锚。离岸市场的交易员或者银行的从业人员,对汇率和利率定价的时候,大多数时候是参考在岸市场的交易。我们过去有一段时间,曾经认为离岸市场交易量很大,可以影响在岸市场的汇率。在岸市场每天是200-400亿美元,离岸市场据说接近一千到两千亿美元的交易量。这么大的交易量,为什么离岸不能影响在岸市场呢?就是因为离岸市场没有实体经济的需求背景,离岸市场的外汇交易,大多数是用于对冲资产价格风险或者套利套汇,没有真实的贸易需求。交易员无法对未来的价格有准确的预期,只能依靠在岸市场的汇率变化间接定价。在这种情况下,离岸市场参与者并不是有效的价格发现者。

在正常的市场环境下,当在岸市场的货币锚在起作用时,离岸市场的汇率定价都是跟着在岸市场走。然而,一旦在岸市场的市场主体都看不清未来市场走势,离岸市场的金融机构将会无法对未来汇率做出准确定价,CNH的波动就会急剧放大,由于交易量过大,反而会影响到在岸市场的CNY的汇率定价。这就是在“8.11”汇改后一段时间出现的现象。

怎样推进离岸市场流动性的管理和建设

第一,从811汇改经验来看,离岸市场是很大的风险的扰动源,最大的问题就是缺乏流动性的补充机制和管理机制。8月底的时候,离岸市场人民币的隔夜拆借利率上升到7%-15%。这么高的利率,为什么没有一个监管当局来补充流动性。因为没有一个机构负责。原本香港金管可以用货币互换,从中国人民银行借入人民币,投入到香港的离岸市场。但是,港币本身也面临很大的升值压力,向市场投放人民币,回收港币,会增加港币的升值压力。这个机制并不是一个很完善的机制。现阶段,央行已经注意到这个问题了,开始在英国伦敦发行央票,这有助于管理离岸市场的流动性。但是要解决这个问题光靠央行肯定还不够,离岸市场最重要的职能还是为第三方投资者服务。现阶段应该在增强汇率弹性的同时,保持渐进开放境内金融市场的节奏,满足投资者全球化资产配置,发挥人民币的清算、投资及储备职能。

第二,加强债券市场建设,提高基准利率有效性。离岸市场利率波动性太高,很难对资产价格进行合理定价。而且利率由汇率预期决定,在这种情况下,二级市场的建设就会遇到困难。未来需要继续增加离岸市场的人民币存量,建立以银行间拆借市场为基础的基准利率,提高离岸人民币债券市场的全球地位。

第三,逐渐形成连续的债券收益率曲线。香港点心债中3-5年期债券占53%,1-3年期债券占比26%,80%以上都是短期的。财政部现在每年也到香港发行债券,但是频率太低(一年两次),发行量太小。人民币加入SDR后,还需要建设更加有深度和广度的债券市场吸引海外投资者。下一阶段财政当局可以在离岸市场多发长期的债券,形成长期的连续收益率曲线,为人民币国际化打下更好的基础。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任。本文为作者在《亚洲银行家》“人民币国际化峰会”上的演讲纪要。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。