中国人民银行公布的《黄金和外汇储备报表》显示,中国的外汇储备余额自2014年三季度开始,已经经历了连续五个季度的连续下降,但是如果我们把外汇储备余额的变化进行分拆,拆成汇率、价格等非交易价值变动影响和国际收支实际交易影响两个部分,并聚焦于国际收支交易的影响(国际收支反映了市场对未来走势的真实看法),我们可以看到过去的五个季度的表现是不同的。

2014年三季度,外汇储备余额降了1055亿美元,但是国际收支交易几乎为零,即该季度外汇储备的变化主要源于汇率、价格等非交易价值变动,国际收支基本平衡。

2014年四季度和2015年一季度,人民币出现了小幅贬值走势,伴随着外汇储备余额的下降,国际收支也出现明显逆差,贡献比例分别是66%和70%,但是随着2015年二季度人民币汇率企稳,国际收支也由逆差转变为顺差,其实反映了市场的心态属于被动跟随的观望状态,对后市没有非常明确的观点。

但是“811”汇改后,2015年三季度外汇储备下降值和国际收支逆差值均创下历史新高,同时外汇储备下降几乎全部由国际收支逆差贡献(89%),也为历史最高,笔者认为,这种剧烈变化的数据背后,反映了前期市场对人民币后期贬值的观望心态被确认。

表:外汇储备变化

|

|

14Q1 |

14Q2 |

14Q3 |

14Q4 |

15Q1 |

15Q2 |

15Q3 |

|

外汇储备余额变动1 (亿美元) |

1267.8 |

451.2 |

-1055.1 |

-446.8 |

-1129.8 |

-362.0 |

-1797.2 |

|

储备资产变动2 (亿美元) |

1258 |

228 |

-4 |

-293 |

-795 |

130 |

-1606 |

|

国际收支交易占比 |

99% |

50% |

0% |

66% |

70% |

/ |

89% |

注1:外汇储备余额变动,来源于中国人民银行发布的《黄金和外汇储备报表》,其既包括汇率、价格等非交易价值变动对外汇储备余额的影响,也包括国际收支交易(含储备经营收益)对外汇储备的影响。

注2:储备资产变动,来源于国家外汇管理局发布的《中国国际收支平衡表》,仅指国际收支实际交易(含储备经营收益)对外汇储备的影响。

从国际收支交易的方式上看,我们对最重要的方式,即境内企业、个人等非银行部门跨境外汇净支付数据进行月度拆分,发现7、8、9月该数据分别为-21、-355、-705亿美元,虽然9月份人民币汇率重新企稳,但是9月份的非银行部门对外净支付规模为“811”汇改当月的近两倍,预计对外净支付逆差趋势仍将持续。

从影响国际收支的科目上看,2015年三季度的《中国国际收支平衡表》也出现了一些新特点:

服务项目逆差迅速扩大,并拖累经常账户。自2012年三季度起,经常账户中服务项目逆差首次超过200亿美元,并不断扩大,其中绝大部分逆差由旅行项目贡献,时间点恰与本轮经济调整的起点相吻合。笔者对此现象的理解为经济下行期,实体经济投资需求疲软,投资—消费跷跷板效应出现,消费需求相对强劲,同时叠加人民币汇率较强,使得消费需求转向境外。2015年三季度,服务项目及服务中的旅行项目逆差均创历史新高,预计逆差扩大趋势仍将持续,并拖累经常项目表现。

图:服务项目及服务中的旅行项目

来源:WIND、招商银行

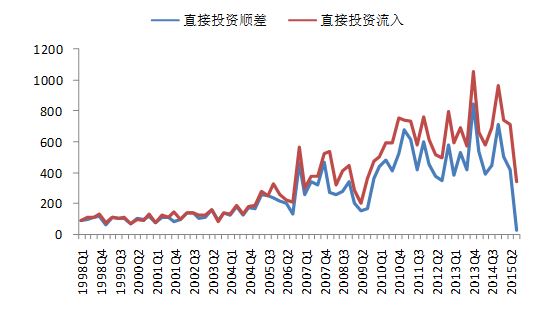

直接投资顺差迅速萎缩,源于直接投资流入腰斩。2015年三季度,直接投资顺差由415亿美元暴跌至24亿美元,创下有数据记录以来的最低值。其中以中国作为直接投资者对外直接投资额略有增长,但幅度不大,而外商直接投资流入额由708亿美元腰斩至339亿美元,是直接投资顺差萎缩的主因。上面提到,“811”汇改使得市场对人民币后期贬值的观望心态被确认,过去积累的近万亿美元境外外债的套息套汇盘需要逐步解杠杆,由于很多境外外债是境内企业通过自身注册的离岸公司的壳,披着外商直接投资的外衣进入的,那么再沿着原路出去还外债就很好理解。预计直接投资低顺差甚至出现逆差将成为未来一段时间的常态。

图:直接投资项目

来源:WIND、招商银行

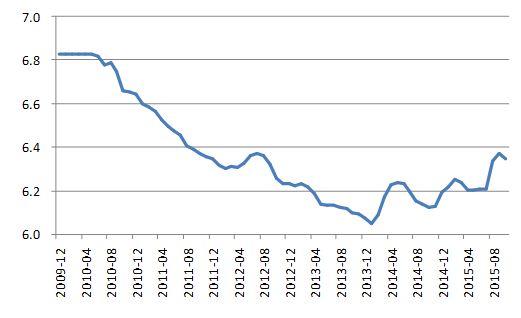

笔者在之前一篇文章《外汇储备需要挤干“水分”》中提到,过去通过外债形式积累的外汇储备属于“水分”,通过改变预期引发企业自发降外债杠杆,挤掉外汇储备中过多的“水分”,并不是坏事。不过对于监管当局而言,需要慎重考虑的是以什么价格挤掉“水分”,一个可选的策略是原价进原价回,如果我们看一下汇率的历史价格,那么可以看到,美元兑人民币保持在6.3—6.8的较为宽泛区间,并保持更大幅的双向波动,是更合适的策略。

图:美元兑人民币汇率(月度平均)

来源:WIND、招商银行

(作者为中国金融四十人论坛青年研究员,现就职于招商银行金融市场部)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。