肖立晟 中国社会科学院世界经济与政治研究所国际金融研究室副主任

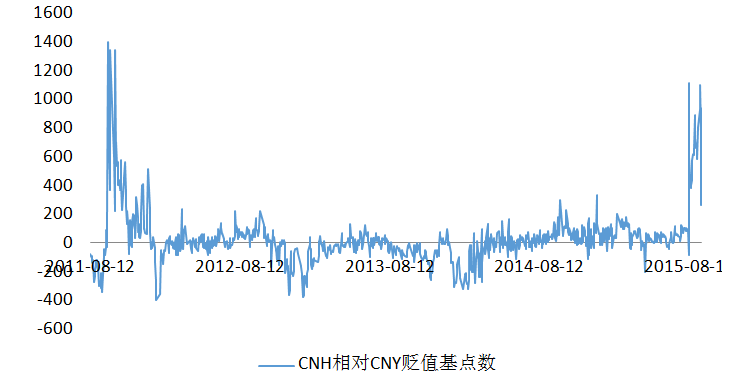

8月11日,中国人民银行宣布实施人民币中间价报价机制改革。离岸人民币汇率(CNH)波动幅度开始骤然加剧,一度超过6.50的高位,相对在岸人民币汇率(CNY)的偏离保持在600-1200个基点,达到2012年以来峰值,在9月11日,CNH又突然升值至6.40(见下图)。与此同时,尽管经济基本面依然良好,在岸人民币的贬值压力却也随之加大。

期间,究竟哪些因素引发了CNH的暴涨暴跌?

图1 CNH相对CNY贬值程度 数据来源:Wind数据库,下同。

汇改之前,离岸汇率基本是跟着在岸汇率走。然而,汇改之后,游戏规则发生了一些变化,离岸汇率对在岸汇率的影响力开始上升,甚至在最近一段时间内成为人民币汇率的主导力量。

汇改最大的变化是央行放弃了中间价这一干预工具,致力于让市场供需决定人民币汇率。今年二季度,我国资本外流大幅缓解,在岸人民币汇率甚至有小幅升值,反映整体宏观经济的基本面并没有大幅贬值的基础。因此,央行认为一次性贬值5%以后,汇率应该会双向波动,基本保持稳定。然而,境外资本与央行对人民币汇率未来走势判断并不一致。海外投资者对中国经济总是倾向于接受盲目悲观的消息,一旦有风吹草动,就会降低对人民币资产的需求,导致离岸汇率贬值。当中国经济出现坏消息时,离岸人民币汇率的贬值幅度一般要高于在岸人民币汇率。也就是说,离岸市场投资者对人民币汇率贬值预期与央行的判断并不完全一致。

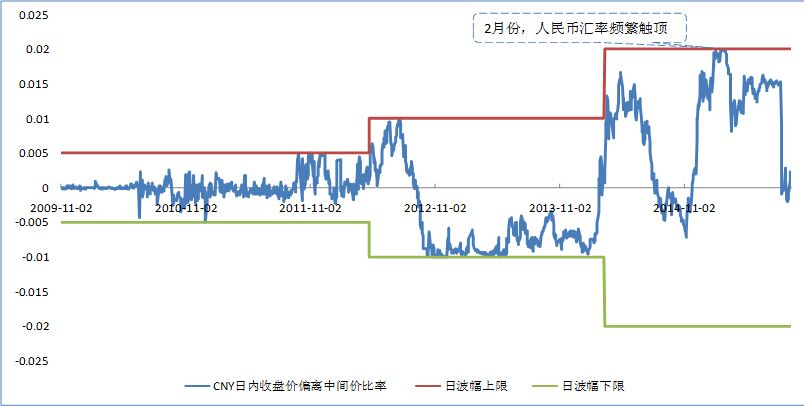

同一个货币,两个汇率,供需不同,预期还不一样,投资者自然会从中套利。在汇改前,央行对付跨境套利有很好的管理办法。例如,今年2月份,人民币汇率的贬值预期非常强劲。见下图,在整个2月份,几乎每天的在岸人民币汇率都相对中间价要贬值1.8%左右,屡屡触及中间价波幅上限。

图2 CNY偏离中间价比率

然而,整个2月份,在岸人民币汇率仅贬值0.2%,离岸汇率仅贬值0.3%。这是因为央行可以每天重新制定中间价,所以尽管境内外有汇差,投资者却只能在日间套利,风险很大。例如最典型的“境内购汇+境外结汇”模式,若在早盘,套利者发现离岸比在岸汇差高250个基点,那么就会在境内市场购汇,然后将这些美元悉数转往香港结汇,套取250个基点的汇差。与之类似还有境外主体人民币NRA账户套利模式。不过这些套利盘大多是日度操作,风险很高,一旦央行扭转汇率走势,就会有亏损本金的风险。央行从3月下旬开始,一方面连续下调中间价,从6.16降至6.10,另一方面进入外汇市场干预,逆转日度的人民币贬值幅度,套利盘顿时土崩瓦解。从历史经验来看,在不加强资本管制的前提下,境内外汇差在60-100个基点以下基本不会有太多套利机会,而一旦超过60-100个基点就会引发套利盘。

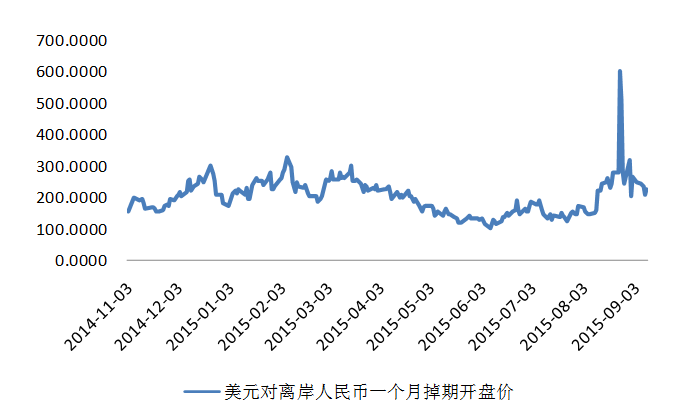

汇改后,离岸市场平美元头寸的需求触发了离岸人民币汇率的第一波贬值。离岸市场人民币流动性的主要来源并非2万亿离岸人民币存款,而是通过银行间外汇掉期交易获得。外汇掉期市场日均交易量可超过200亿美元,基本可以满足离岸市场人民币流动性需求。这种外汇掉期交易主要是用美元对人民币进行掉期操作,相当于以美元为抵押获取人民币的融资方式,投资者先以较低融资成本借入美元,然后通过掉期交易获得人民币。在人民币有升值预期时,掉期价格会下降。有贬值预期时,掉期价格会随之上升。

在汇改之前,投资者普遍预期人民币汇率会维持稳定,一个月的美元对人民币掉期价格保持在150个点子左右的低位(见下图)。汇改当天,一个月的掉期价格跳升至220个点子,随后一路飙升,直至8月26日达到600个点子的历史高点。这反映投资者市场参与者前期为了获得人民币流动性,积累了大量的美元负债,导致汇改后美元买盘需求强烈,从而引发了人民币贬值。汇率的动荡让某些机构开始看空人民币,通过借入离岸人民币来做空,进一步恶化了人民币贬值预期,让其他投资者平美元头寸的压力更大,导致人民币掉期价格一路飙升。

图3美元对离岸人民币一个月掉期开盘价

与此同时,由于人民币贬值预期强烈导致美元对人民币掉期价格上升,离岸投资者获得人民币的成本上升,相当于堵塞了一个重要的人民币供给渠道,离岸人民币利率出现飙升。8月25日,香港离岸人民币隔夜拆借利率达到7.81%的高位。直到香港金管局向市场释放人民币流动性才平抑掉期价格和利率的波动。

从这个角度来看,离岸市场汇率和利率形成的恶性循环是人民币汇率贬值预期迅速发酵的重要原因。一方面,离岸市场缺乏央行提供流动性,投资者只能通过掉期交易等衍生品间接获得美元,导致自身美元敞口过高;另一方面,离岸市场没有逆回购市场,遇到流动性紧张时没有缓解机制,利率会不断攀升。在这个过程中,当期汇率贬值引发利率上升,利率上升使远期汇率贴水,诱发贬值预期,贬值预期又再度提升短期利率,循环往复。

套利盘进一步恶化了人民币贬值预期,触发了第二波贬值。当离岸人民币和在岸人民币的汇差从86激增至500个基点以上时,境内外套利盘闻风而动。在合法途径下,大多数跨境企业都会在内地购汇,香港结汇,或者在内地远期售汇。在灰色途径下,则会利用香港设立的贸易账户或者人民币NRA账户进行虚假贸易。这些套利交易恶化了人民币的贬值预期。然而,由于央行不再使用中间价干预,每天的CNY汇率基本是连续的,套利盘不再局限于日度套利,套利成本大幅下降,对第二天的贬值预期也越来越强烈。

为了应对离岸市场人民币汇率的波动,中国人民银行采取了重要举措。第一,直接对在岸和离岸市场进行数量型干预,降低汇差水平,压缩套利空间;第二,加强对远期合约的管理,征收远期售汇20%准备金 增加套利成本和难度。第三,加强资本流动管理,对贸易真实程度和人民币NRA账户进行严格审查,减少套利渠道。这几项措施都非常有针对性的打击了跨境套利的投资者,在8月26日和9月11日分别将汇差收窄至600个基点和260个基点。

然而,我们也注意到,这些措施并不能从根本上消除贬值预期,效果持续时间有限。而且,放弃中间价这一调控工具后,央行还需要消耗外汇储备入市干预,这并非长久之计。从过去的经验来看,离岸市场对人民币贬值预期的持续时间大概是2-3个月(2011年9月至12月,2014年12月至2015年2月)。在这段时间内,央行要让汇率稳定在心理范围之内,可能还需要和离岸市场展开一场恶战。