新华社记者马蓉

北京(CNFIN.COM / XINHUA08.COM)--有消息称,央行可能不会对即将到期的中期借贷便利(MLF)续作,使得近期降准概率增加。但业内人士表示,从中长期的角度看,随着传统基础货币供给主渠道——外汇占款日渐萎缩,降准将成为常态化的货币政策手段,或会在5年内将至10%左右。

据相关媒体报道,有知情人士称,央行可能不续作将于本月到期的6700亿MLF,主要原因在于持续宽松的货币政策已使得金融机构从银行间市场获得资金的成本低于从央行获得的成本,因而对商业银行缺乏吸引力。数据显示,3个月上海银行间同业拆放利率(Shibor)自3月以来已下降约180BP 至3%。而中国央行的中期贷款利率为3.5%。

图1 3月以来3MShibor 大幅下降

数据来源;新华08

国信证券的观点认为,在年中市场流动性波动压力加大、稳增长政策延续以及 MLF可能不续作的条件下,降准对冲的可能性明显加大。

通过降准释放长期流动性的思路确与央行近期思路相吻合。有消息称,央行可能会进一步注入长期流动性,压低长端利率,引导资金进入实体经济。

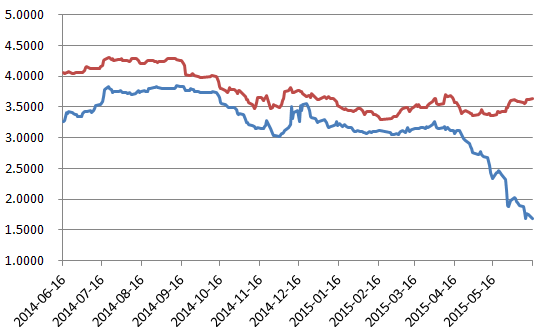

不过,从目前情况来看,两次降准对长端利率的影响微乎其微。数据显示,当前10年期国债收益率已抹平年内降幅,与2014年底相当,但期限利差(10Y-1Y)从40BP扩大至近200BP,显示短端利率的下降无法传导至长端,收益率曲线呈现出陡峭化走势。也正因此市场出现了“中国进入流动性陷阱”的论断。

图2 :1年、10年期国债收益率走势

数据来源:新华08

然而,不少业内人士认为“中国陷入流动性陷阱”是个伪命题。浦发银行金融市场部高级分析师曹阳认为,“流动性陷阱”意味着在通货紧缩时期无论货币政策如何宽松,都无法刺激私人的投资需求。

“现在PPI的确连续很长时间负增长,表明传统工业的投资需求低迷,但不代表所有产业都如此,比如与‘互联网+’相关的部门就有强烈的投融资需求。”曹阳指出。

中国保险资产管理业协会首批特约研究员赵伟表示,这种看似“流动性陷阱”现象的出现,根源在于中国货币政策传导机制受阻。

“流动性陷阱的出现意味着常规的货币政策无效,必须采用非常规的货币政策手段,如美欧采取的量化宽松、扭曲操作、预期干预等,即政府直接购买资产,或承诺将无限量供应流动性直至达到政策目标。”

与2008、2009年的经济减速不同,当前中国经济正处于快速去产能阶段,不断上升的坏账率使得商业银行放贷意愿降低,于是央行释放的流动性无法真正进入实体经济,淤滞在银行间市场造成短端资金异常充沛。

而造成中长端收益率高企主要有以下几点因素:地方债供给冲击、市场预期下半年经济好于上半年、对下半年通胀的担忧以及货币政策宽松力度的边际减弱等。

赵伟认为,当前中国经济正处于负反馈循环:经济减速—企业利润率下降、投资降温—银行坏帐率高—银行惜贷—企业投资下降……只要负反馈机制不打破,货币政策就会持续宽松。

“预测模型显示PPI会在6月之后一路向上,带动实际利率的下降,通胀在8月后也会回升,同时出现越来越多经济企稳的信号。”赵伟说道,“这也意味着货币宽松的力度将会边际减弱。考虑到美国加息在即,年内最多再出现一次降息,同时伴随存款利率的完全打开,但降准可能将作为一种常态化的货币政策手段,会在5年内降到10%左右。”

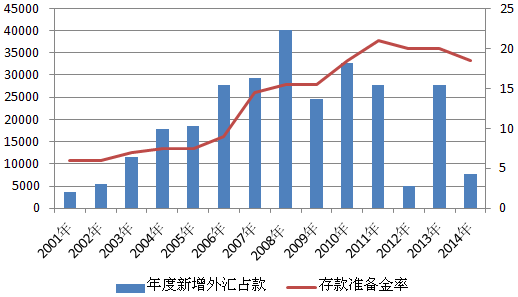

今年1-5月,央行两次降低存款准备金率1.5个百分点,释放流动性约1.87万亿;同期通过MLF、PSL释放流动性4100亿;1-4月外汇占款负增长1900亿(去年同期为8700亿),合计投放基础货币2.35万亿。

自本世纪初加入WTO后,外汇占款持续高增,中国央行自2003年起将存款准备金从6%调升至2011年6月的21.5%,此后,外汇占款增量持续萎缩。自2011年11月起,央行已6次降准,共计3个百分点。

图3 新增外汇占款持续萎缩(左轴:亿元;右轴:%)

数据来源:新华08

注:图中存款准备金率为当年年末大型金融机构数据