张超 人民大学国际货币研究所

张家瑞 中欧国际工商学院,人民大学国际货币研究所

来源:微信公众号“宏观经济观察”

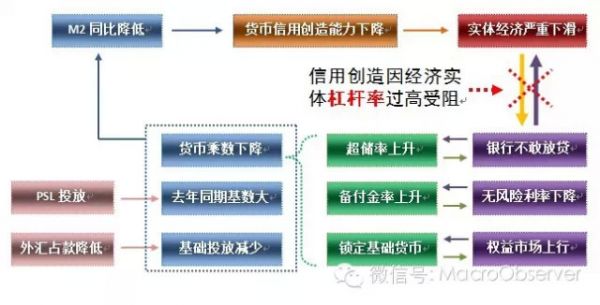

一张图告诉你实体经济“卡”在哪 -- 信用创造出问题

“信用阻滞图”解释了目前我国信用创造出现的问题,并影响到实体经济复苏

M2同比降低降低

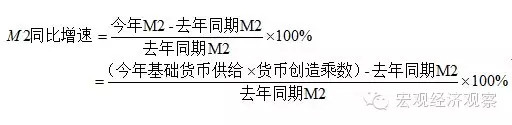

央行近期发布最新货币数据,4月份M2同比增速跌落至10.1%。理论上讲,央行降准将提高货币派生的乘数,因为每一轮银行的存款再贷款都可以增加。在其他条件不变的情况下,降准会提高经济中最终创造的货币,即M2。可是央行在今年连续的降准降息却并没有提高M2增长的速度,这说明央行释放的货币在转化为信用的时候出了问题。

货币信用创造能力下降

和以前不同,这次央行降准为什么没有带来信用的增加?降低法定准备金率意味着商业银行可以将更多的存款用于放贷,如果这部分贷款回流到商业银行,那商业银行进一步放贷的数量也将增加。然而,仔细观察我国商业银行的行为可以发现,虽然央行降低了法定准备金率,商业银行却没有把新释放出来的货币都借给企业。相反,商业银行相应的增加了超额储备,银行备付金,以及其他渠道的投资。

多因素导致M2增速过低

增加超额储备:商业银行把钱留在自家后院,是因为在当前我国经济环境中,商业银行不敢贷款给企业。没有太好的项目,许多企业又已经严重产能过剩,投资效率极为低下,商业银行宁愿不贷款,自个儿把钱存起来。

银行备付金增加:据估计,当前几大商业银行每天的备付金高达上万亿人民币。日末头寸如此之高令人费解,但考虑到当前我国经济现状却是可以理解的。银行真是不知道把这个钱用在哪儿。不敢贷款是原因之一,而当前无风险利率极低则是另一个原因。无风险利率过低减少了银行备付金的成本,那银行就心安理得把钱当纸一样拿着。按道理银行手头有这么多不要成本的钱应该激励银行去寻找收益,即所谓的“Search for yield”,但是银行真的害怕把这个钱借给不健康的实体经济打了水漂。

其他渠道投资:其实Search for yield的现象还是存在的,那就是银行寻找到其他的投资渠道,例如权益市场(伞形信托等)。当前股市火爆,据估计,和今年年初相比,流入股市的资金净值在15万亿以上。这部分钱一旦流入股市,便失去了通过商业银行存款再贷款的货币创造能力。

由于银行不敢贷款所以增加超额储备,无风险利率过低所以银行增加备付金,股市火爆锁定了一部分银行的基础货币,这三个因素共同降低了货币创造的乘数。此外,还有观点指出我国今年外汇占款的下降也或多或少被动的降低了央行的基础货币供给,而去年同期由于央行使用PSL工具使得M2同比的基数处于高位。

信用创造是核心问题

M2下降的最核心问题还是在信用创造环节。正是因为企业杠杆率太高,资产负债表失衡,商业银行才不敢贷款。而商业银行不敢贷款,货币无法变成信用,经济发展又将进一步下滑。解铃还须系铃人,只有企业修复了资产负债表,银行才愿意提供信用。否则,正如我们的“信用阻滞图”呈现的那样,实体经济和信用创造目前处于一个恶性循环,需要多方努力共同缓解。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。