张超 国家开发银行资金局,人民大学国际货币研究所

张家瑞 中欧国际工商学院,人民大学国际货币研究所

来源:微信公众号“宏观经济观察”

内容提要:

中国人民银行和国家统计局日前公布了4月份的一些重要经济数据。在央行连续降息降准以及政府财政开支大幅度增加的情况下,经济数据却越来越难看。M2增速已经严重低于市场的“心里防线”,同比增长仅剩10%左右。固定资产投资的增速也持续下滑,仅为12%。面对这样的数据,当前流行的机构观点是我国贷款利率高于GDP增速,打压了投资。从而只有降息和继续宽松的货币政策才能挽救投资。然而,这个观点却是完全站不住脚的。首先,经济学原理告诉我们,贷款利率要是低于GDP增速才奇怪呢(即所谓中国的利率之谜);其次,我国投资下滑不是因为贷款利率高,而是因为投资前景太差;最后,在我国当前的情况下,降息以稳投资不是最优的选择。

投资不足是因为企业贷款利率高于GDP增速吗?

当前我国经济现在处于一个很尴尬的境地,企业不愿意贷款,银行不愿意放贷。据此,有观点不断指出我国当前的贷款利率平均值高达6.8%,比GDP的名义增速还高,影响了企业投资意愿。然而,这个观点是非常错误的。事实上,在经济学理论里,贷款利率低于GDP增速才是奇怪的(这也是西方经济理论一直讨论的中国利率之谜)。如果贷款利率低于GDP增速,那全社会可以通过不断的贷款投资就能获得稳定的超额收益。这显然是不符合经济学原理。而相反,正因为投资存在风险,所以贷款利率比GDP的增长率要高一个风险溢价,这才是正常现象。GDP增长率相当于所有风险投资的期望回报率,如果这个回报率比贷款利率高,那才不正常呢。

图1展示美国历史数据中的贷款利率和GDP增长率。怎么没有听说美国贷款利率高于GDP增速所以美国经济投资疲弱呢?其他的经济体和美国一样,唯独中国在很长一段时间内贷款利率比GDP增长率低。

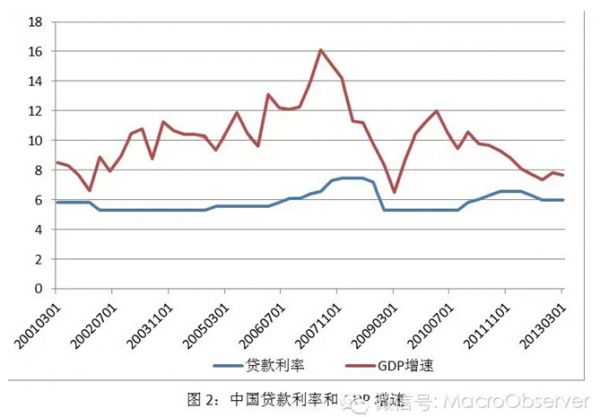

我们仔细看看中国的历史数据(图2)。由于已经习惯了GDP增速远远高于贷款利率了,所以当GDP增速下滑的时候,我们习惯性的认为应该降低贷款利率来鼓励投资。而事实上,企业决策是否要投资,贷款利率只是其中一个参考变量。更主要的参考变量是投资前景。笔者认为,我国企业不愿意贷款投资的主要原因不是因为贷款利率高,而是因为投资的效率已经严重下滑。还记得在05年06年投资疯狂扩张的年代,企业想借钱但借不到钱,结果地下钱庄的利率被炒到30%。这说明,企业如果有好的投资项目,投资回报率岂止贷款利率的6%左右。而另一方面,也正是因为我国贷款利率长期低于GDP增速,导致企业(特别是国有企业)盲目贷款扩张,投资过剩。到现在需要这些企业转型升级和去杠杆了,我们难道还要呼吁继续降低贷款利率吗?企业应该做的是通过创新和转型,降低投资风险或提高投资效率,从而增加投资的期望收益。只有这样,才能够在央行不继续放水的情况下彻底改变投资疲软的现状。

钱去哪儿了?

央行在半年内的连续降准降息,以及配套的其他宽松措施,据市场保守估计理论上总共释放的流动性应该在5万亿以上。可是我国流通中的现金(M0)增速放缓了,含定期存款的广义货币(M2)增速也放缓了(见图3)。我们不禁要问,钱去哪儿了?

一种观点认为,当前股市火爆,钱都去炒股了。数据显示4月末居民存款减少1.05万亿,好像验证了存款都拿去炒股的观点。但是观察更长的历史数据可以发现一个很有意思的事:从2010年开始我国每年4月份的居民存款都是减少的。今年和去年比起来,减少的数量还算少的。我们同意股市吸走了一部分资金,但股市的交易量有限,吸走了多少资金暂时难以评估。实体经济疲弱加上权益市场的火爆,资金被金融市场吸走是资金逐利性的表现。我们需要继续观察和评估金融市场在我国实体经济发展中起到的双向作用。

还有一种观点认为,外汇占款下降是我国M2增速放缓的原因。然而数据显示,和去年年底及今年年初相比,我国外汇占款下降数量仅为3000亿左右,且央行还通过各种流动性工具对此进行了对冲和补偿。外汇占款变化的规模和我国高达120多万亿的M2余额比较起来“微不足道”,其显然不是影响M2变化趋势的主要原因。

那么钱去哪儿了呢?其实,钱都在商业银行家里放着呢。通过银行资产负债表的数据可以看出,商业银行囤积现金或者将资产存放到中央银行的现象越来越明显。图4显示,金融危机过后,我国商业银行突然大幅度增加了在中央银行存放的资产(图4仅为上市银行数据)。据估计,该部分资产规模目前已经超过了20万亿。商业银行不愿意放贷,这才是M2增速放缓最核心的原因。正如我们之前文章中所说,我国货币市场不缺水,缺的是水的活性。

财政刺激再上马

最新的财政数据显示,我国政府财政开支同比增加了30%以上。基建再次成了稳增长的武器。与以往不同的是,政府财政收入今非昔比。经济不景气,税收收入增速跟着放缓;房地产投资大幅度下滑,严重过剩的房地产开发还在去库存,企业拿地意愿空前下降,于是政府卖地的收入也大幅度缩水。没钱但又想增加投资,政府于是想到两个办法:一、引入社会资本搞PPP模式;二、地方政府债定向发行且可以质押,鼓励银行给政府贷款。

关于政府大力发展PPP模式,我们在之前的文章中有所讨论。而关于地方政府债务置换定向发行,说是鼓励,本质上是要求银行给政府贷款。至于商业银行拿着地方债向中央银行质押能换回多少流动性,目前还不得而知。可以通过央行具体的操作来判断央行是否会继续放水。如果质押只能置换很少的流动性,那地方政府债务的流动性溢价将维持高位,政府的降低融资成本梦又要落空了。不过,5月12号的三部委特急文件中还说了,银行拿着地方债到财政部也可以换钱。这可就不仅是要求银行给政府借钱了,相当于还要求老百姓给政府借钱。还是如我们之前的文章所分析,权力任性对利率的干预才是阻碍地方政府债务置换的根本原因。

再说回财政刺激。即便财政刺激能够稳定当前经济形势,其作用也只能是短暂的。更何况多少关于各个国家(包括中国)的数据显示,财政刺激压根不能带来经济增长,反而会积压私人部门的投资,对经济的长期增长带来损害。不要图一时之快,更不要浪费这宝贵的经济调整时机,否则问题会一直在那。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。