王永利 中国银行资深研究员

一个国家的储蓄率,通常是指这个国家(包括私人部门、企业部门、政府部门等宏观部门)用于储蓄的收入在总收入中的比重。储蓄率是一个非常重要的宏观经济指标,但其计算相对复杂。

直观而言,储蓄通常可以近似地用国家各个宏观部门持有的现金和银行存款来表示(有的国家还将流动性很强的债券,如国债、央行债券或票据等计算在内)。但是,由于有些银行存款可能是由银行贷款以及银行购买债券等间接融资派生出来的,如果把整个的银行存款都计算在国民储蓄中,那么,间接融资负债规模越大,就可能造成该国储蓄率越高,从而使储蓄率存在“包含负债”的虚假成分或扭曲现象。因此,在计算储蓄率时,最好将储蓄总额中包含的银行贷款和银行购买的证券部分扣除,即用不包括负债成分的净储蓄来反映一个国家真正的储蓄率。

为反映出我国净储蓄率的变化情况,暂且近似地以中国人民银行公布的“金融机构本外币收支表”中“各项存款”代表全社会的“储蓄额”(现金部分忽略不计),以“各项贷款”和“有价证券”之和代表全社会的“负债额”,用净储蓄(储蓄额-负债额)与储蓄额的比率近似地表示“净储蓄率”,则2000年以来各个年末的负债率和净储蓄率结果为:

从整个国家的“净储蓄率”变化情况(与负债率相反)看,2000年至2008年呈现稳定提高的态势,这可能与这一时期我国经济整体向好,特别是住房体制改革、教育体制改革、医疗体制改革等,带动大量国有资源转变成货币性收入和资本密切相关;2009年净储蓄率明显下滑,2010年到2011年逐步恢复到2008年的水平,应该与全球金融危机爆发后,中国经济受到冲击,但中国政府很快推出大规模经济刺激政策,使中国经济在主要经济体中率先止跌回升密切相关;2012年以来,我国净储蓄率呈现稳定下降的态势,这反映出我国经济发展下行压力不断加大,社会负债率不断提高,经济运行效率和效益明显下降。

目前整个国家“净储蓄率”呈现稳定下降的态势值得高度关注。尽管2014年末的“净储蓄率”仍大大高于2000年的水平,但需要看到是,相比2000年,现在国有资源的储备已经大大减少,可能转化成货币性收入和资本的潜力已经大大削弱,在这种情况下,国家整体“净储蓄率”的持续下降,会对未来投资和经济增长产生严重影响。

另外,从最终的储蓄和消费主体——居民部门的情况看,“净储蓄率”的变化更加突出。

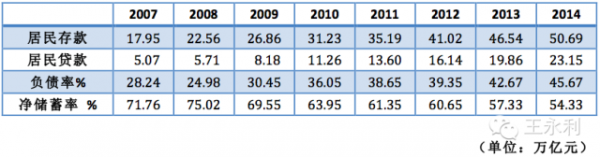

在我国,1999年以前,银行向居民个人发放贷款几乎没有,之后发展速度不断加快。2007年以来我国居民贷款与居民存款的比率(近似地反映负债率”)以及“净储蓄率”为:

从上表可以看出,2008年以来,我国居民部门的负债率快速上升,“净储蓄率”则快速下降,尽管2014年整体上“净储蓄率”仍在50%以上,在世界上应该仍是比较高的,但从发展态势上看,2015年就有可能跌破50%的水平,特别是考虑到银行存款在整个居民中的分布并不均匀,社会财富的两极分化近些年来实际上已经非常严重,很多人的“净储蓄率”下降幅度更大,不少人实际上已经成为“负翁”(净储蓄为负)。另外,考虑到我国货币总量持续扩张,生活成本(包括住房、教育、医疗等方面的负担)不断提高,居民“净储蓄率”持续下降的态势也会逐步强化居民消费的约束。

整个国家“净储蓄率”的下降,对应的是整个国家负债率(杠杆率)的提高,也在一定程度上反映投资效益和经济运行效率的下降,这种态势发展到一定程度,就会强化通货紧缩压力,并强化金融系统性风险隐患。因此,对国家“净储蓄率”的下降必须高度关注。

(本文由作者授权发布)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。