新华社记者王朝阳

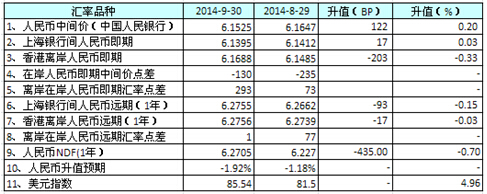

北京(CNFIN.COM/XINHUA08.COM)--9月份,人民币兑美元中间价及即期汇价均呈现震荡态势,截至30日收盘,人民币即期汇价报收6.1395,全月累计升值17个基点,而中间价全月累计走升122个基点,单从全月汇价变动来看,人民币汇价在经受经济指标偏弱和美指飙升的考验后表现依然坚挺,预计下月人民币仍将受上述因素左右而保持宽幅震荡。

可以看到,自从9月份初以来,人民币兑美元即期汇价就开始在6.14价位附近震荡,而中间价则从9月初的6.17价位逐步升值走高,在月中9月16日一度与即期汇价汇合“碰头”(同为6.1462),最终两者保持在同一区间(6.14-6.15)震荡。

图表1、人民币兑美元相关汇价月度变化表

来源:新华社多媒体数据库

值得关注的是,即期收盘价与中间价同价“碰头”现象,表明即期汇价自8月6日穿升中间价大幅升值后,在当前宏观经济尚未明朗情况下主动向中间价靠拢寻求支撑。同时,9月也改变了自6月以来的人民币即期汇价升值的趋势,震荡成为主旋律,而月初中间价的震荡升值则显示了出货币当局的维稳意图。

事实上,人民币汇价近一个月的震荡行情,与国内外经济基本面多空因素变化密切相关。月内持续公布的中国宏观数据表现较为弱势,且美联储9月议息会议缩减QE进程如约开展推升美元持续走高,在明显利空的宏观环境下人民币汇价整体仍可圈可点,并未出现大幅下跌局面。

针对宏观经济数据,需要特别指出的是,月内公布的两个有关外汇的经济数据与贸易顺差出现巨大背离。数据显示,8月中国银行结售汇逆差为51亿元人民币,8月末金融机构人民币外汇占款按月减少311亿元人民币,均与月内公布的创下历史新高的贸易顺差有所背离。上述情况表明国内仍面临着潜在结汇的压力,外汇市场或将在未来某个节点波动进一步加剧。

另外,美联储议息为9月国际市场最大的市场风险事件。美联储在本次9月的议息会议如约缩减每月购债规模至150亿美元。尽管市场期待的加息议题并未明朗化,但需要指出的是,本次议息会议认为2015年第一季度加息的FOMC官员为14位,较上次增加2位,显示出加息意愿有所升温。而本月美元指数和黄金走势也透露出一丝市场针对加息升温而产生的不安情绪,数据显示,美元指数连续三个月走高,9月累计上涨4.96%至85.54;作为美元反向风向标,黄金本月更是下跌5.50%至1216美元/盎司。

展望未来人民币汇价的走势,仍需从国内外宏观经济两个方面重点关注。

从国内经济基本面来看,汇丰银行最新公布的中国9月制造业PMI继续保持扩张,显示出国内宏观经济仍在改善,或提振人民币走势。来自中信证券的观点认为,9月公布的8月经济数据将是全年低点,未来增长不会持续下降。随着稳增长的政策力度不断加大和改革提速,未来经济数据整体将出现一定回升。

不过,透视9月18日央行公开市场14天正回购利率的下调以及央行向五大国有银行注资5000亿元人民币,能够观察到,央行上述注资行为是通过增加“对其他金融机构债权”来扩大基础货币,在没有美元支撑的情况继续印钞,随着时间推移将给人民币带来下行压力。

可以看到,当前美元上涨趋势较为明确,通过以美元为锚点来扩大基础货币的既往作法将难以实现,尤其是伴随着强美元周期的开启导致美元回流本土,人民币汇价价也将面临下行压力。

从国际角度来看,国际外汇市场和商品市场的变化将对于人民币汇价将产生深远影响。展望未来,美联储重申在资产购买计划结束后相当长一段时间内保持高度宽松货币政策仍然是合适的。这表明,后QE时代美联储仍将温和调整货币政策,正如美联储主席耶伦所言,尚不确定美联储资产负债表规模是否会回归8000亿美元的水平,缩减资产负债表规模的进程可能会持续至2020年。基于此,人民币汇价在美联储退出QE至加息的进程中所受的冲击将不会过于强烈,但市场也应注意提前在重要节点调节外汇策略和资金配置仓位,具体重要节点时刻包括明年3月份、6月份和9月份。

综上所述,9月份,人民币汇价既受到8月中国经济指标整体偏弱、美联储如约缩减QE等多重利空因素的考验,也得到了连续两月创下历史新高贸易顺差的有利支撑,多空因素的叠加致使人民币即期汇停止了6月以来的升值态势,开始出现窄幅震荡行情。

就当前外汇市场本身来看,当前市场再度回归到由客盘购售汇主导的局面,随着中间价价差的进一步趋近,境内外市场人民币即期价差也趋于收敛,人民币套利交易压力也将缓解,在市场整体供求比较均衡的前提下,人民币汇价也将缺乏明显的方向。因此,在弱平衡的国内外宏观经济背景下,预计即期汇价和中间价仍将保持在6.13-6.16价位附近宽幅震荡。(完)