新华社记者王朝阳

北京(CNFIN.COM / XINHUA08.COM)--海关总署8日公布的外贸数据显示,中国7月出口数据与贸易顺差均出现激增,远超市场预期。分析认为,外贸形势好转主要得益于中国稳定外贸政策积极因素的释放,而庞大的贸易盈余将刺激新增外汇占款快速回升,未来国内流动性有望继续趋于宽松,利率中枢或将出现下移。

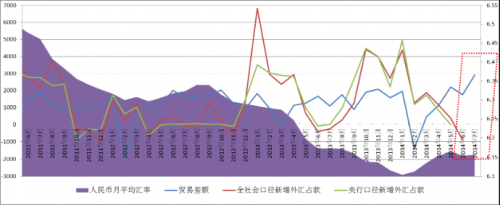

数据显示,7月份,中国进出口总值3785亿美元,增长6.9%。其中,出口2129亿美元,增长14.5%;进口1656亿美元,下降1.6%;贸易顺差473亿美元(或2919亿元人民币),扩大1.7倍。其中,出口增速14.5%创下了17个月新高,而7月单月贸易顺差更是创下历史最高纪录(如图表1中蓝线所示),此前单月顺差最高纪录出现在2008年11月,当月实现贸易顺差为400.9亿美元。

图表1 外汇占款、贸易差额和人民币汇率对照图

来源:新华社多媒体数据库

作为中国外汇占款的主要来源,贸易顺差在7月份大幅好转或将改变6月份新增外汇占款负增长局面。此前,6月份无论是央行口径还是金融机构全口径新增外汇占款均出现意外大幅减少,减少值分别为867.63亿元人民币和882.8亿元人民币,其中,央行口径为2013年6月以来首现负增长,也是汇改以来的第二大跌幅;金融机构全口径不仅为连增10个月后的首次下降,也创下两年半以来的最大单月降幅。当时市场普遍认为,央行外汇管理的改变、企业和居民持汇意愿提升致使外币存款增加、季节性结售汇因素共同左右了6月外汇占款的意外大幅下滑结果。

分析认为,随着7月贸易顺差创下历史新高,从多因素方面综合考量,6月外汇占款大幅下滑负增长现象将不会在7月重演。

首先,当从贸易顺差考量,以人民币计算,7月贸易顺差(2919亿元)超出6月贸易顺差(1760.8亿元)1159亿元,即便全盘复制6月外汇占款下滑的全部因素,与6月相比,7月贸易顺差的超出额(1159亿元)也能完全覆盖6月外汇占款下滑额度,7月新增外汇占款也将由此转负为正。

其次,作为中国外汇占款增减的风向标,贸易顺差长期与新增外汇占款呈现正相关(如图表1)。从历史规律来看,新增外汇占款难以在贸易顺差不断攀高时连续为负。数据显示,今年前7个月贸易顺差分别为1948.45亿元、 -1397.85亿元、468.57亿元、1122.14亿元、2203.93亿、1760.8亿元、2919亿元,尤其近几个月,贸易顺差一直保持高位。因此,基于历史规律,如图表1红框所示的新增外汇占款与外贸顺差背离情况将出现修正,这将带动新增外汇占款出现恢复性增长。

第三,研究发现,新增外汇占款与人民币汇价有着某种关联,通常人民币汇价强势时新增外汇占款大幅增加,反之,新增外汇占款减少甚至为负值(如图表1)。这其中主要原因在于人民币汇价强弱能够部分反映出跨境资金的流入流出情况。数据显示,今年1-5月,人民币兑美元即期汇价月贬值分别为0.1%、1.54%、0.96%、0.76%、0.19%,而6月该汇价开始呈现月度升值(0.53%),7月升值趋势进一步增强(0.63%),人民币汇价月度升值逐步扩大,即意味着跨境资金流入意愿不断增强,因此,7月新增外汇占款转负为正并保持增长的概率将显著提升。

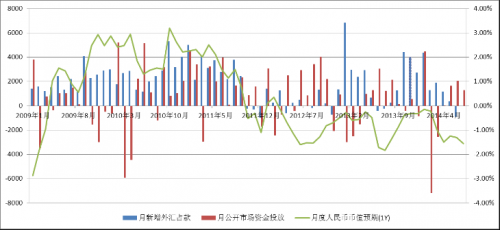

第四,从7月央行公开市场操作行为来看,与6月2040净投放规模相比,7月公开市场净投放1290亿元已经明显减半,而市场资金利率并未出现太大波动。从而可以反向推断,7月新增外汇占款或填补了市场所需的部分流动性。

图表2外汇占款、公开市场投放和人民币币值预期对照图

来源:新华社多媒体数据库

综上所述,7月新增外汇占款将会出现快速反弹倾向,保守估或在千亿规模。随着下半年中国外贸不断向好,人民币国际化的背景下,预计外汇资金流入难以出现放缓迹象,年内新增外汇占款仍将保持一定规模的增长。另外,外汇占款的持续增加将提升中国基础货币的存量,预计年内国内流动性将呈现宽松趋向,利率中枢或将小幅下移,中国央行仍会通过公开市场操作的变化适度微调平衡流动性。(完)