新华社记者王朝阳 实习生张洁琼

北京(CNFIN.COM/XINHUA08.COM)--31日人民币兑美元即期汇价报收于6.1747,创近5个月以来新高,7月也成为继6月后人民币即期汇价年内第二个累计升值月。尽管中间价在7月出现月度贬值,但鉴于国内宏观经济的改善和汇价自身运动形态,人民币即期汇价有望在8月穿升中间价,在美联储9月例会前或将保持强势。

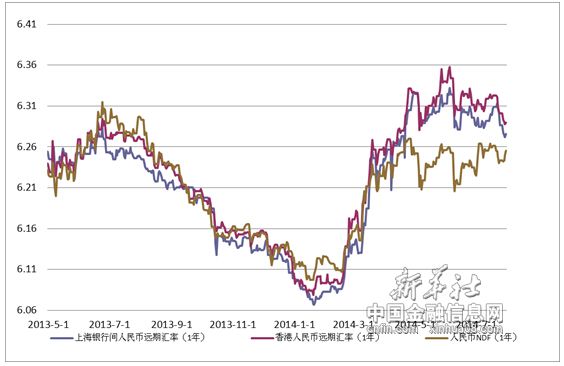

从图表1中可以看出,除中间价和NDF汇价外,无论是即期还是远期,7月人民币其他它相关汇价均保持月度升值态势。就中间价和即期价格走势来看,7月初,人民币兑美元中间价与即期汇价保持同向变动趋势,7月10日之后,人民币中间价逐渐呈现下行态势,即期汇价却在汇改九周年7月21日出现加速升值。其中7月人民币兑美元即期汇价累计月升值0.65%,升值幅度超过6月(0.53%),而6月前该汇价一直保持月度贬值。数据显示,1-5月人民币即期价月度贬值分别为0.1%、1.54%、0.96%、0.76%、0.19%。7月人民币即期汇价连续月度升值的结果也预示6月或将成为年内人民币升值拐点。

图表1、人民币兑美元汇价相关品种月变动

来源:新华社多媒体数据库

整体来看,7月人民币汇价走势符合新华社记者之前的判断:“通过长期对人民币观察研究,我们认为,人民币行情已经度过了上半年的调整期,在离岸中心不断建设的利好推进下,预计人民币在年内将保持小幅升值态势。预计未来,随着人民币离岸中心的不断发展和建设,人民币价值将越来越被国际社会所认可,未来人民币汇价也将继续在双向波动中保持升值势头,6月或将成为今年汇价升值的一个重要拐点。”

值得关注的是,与6月人民币汇价全面升值不同,7月人民币中间价和NDF汇价均与人民币即期汇价出现明显分化。分析认为,中间价与即期汇价分化一方面体现出即期市场的自主性和汇率弹性的有效提升,另一方面也表明了中国央行对“基本退出常态式外汇市场干预”的履约承诺。不少分析人士也认为,人民币即期7月底强劲的升值行情完全由市场主导,当前庞大的结汇需求显示出海外资金重燃对人民币单边升值的预期。国际金融协会最新公布数据显示,7月流向新兴市场的投资触及两年高点440亿美元。这高于6月流入的370亿美元。事实上,作为新兴市场的重要一员,中国因投资高回报率已成为海外资金的重要流入地。

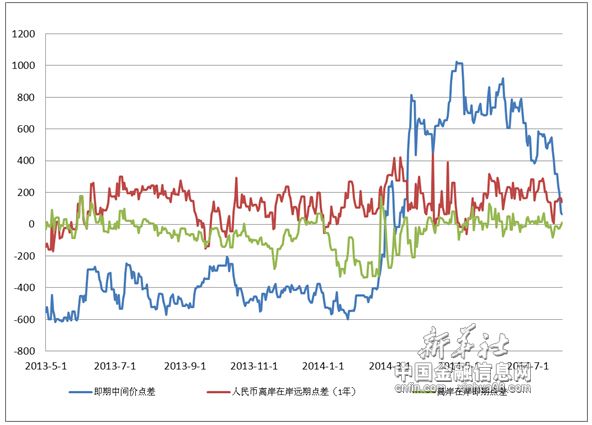

图表2、人民币兑美元一年期远期价格走势

来源:新华社多媒体数据库

NDF汇价与即期汇价的分化则完全是NDF自身汇价的回调所致,从图表1和图表2中可以明显看出,同为一年远期汇价,CNY和CNH在7月继续升值后分别保持在6.27和6.28价位附近,NDF汇价却在7月贬值后保持在6.25附近。NDF汇价仍远远高于CNY和CNH汇价,这主要缘于NDF汇价走势一直较为独立且波动激烈,由于之前累积了巨大涨幅,根据汇率平价理论,7月NDF出现月度贬值也应在意料之中。

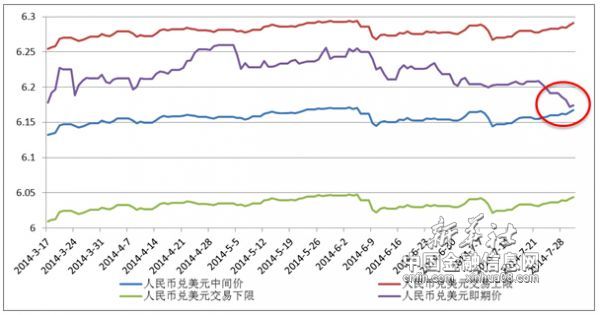

图表3 人民币即期汇价与美元指数走势图

来源:新华社多媒体数据库

另外,7月人民币即期汇价还有一个鲜明的特点,即与美元指数保持同步升值。若仔细对照今年以来人民币即期汇率与美元指数走势(如图3),能够发现今年多数情况下美元指数走势与人民币走势并不一致,甚至在同一时间段出现美元指数和人民币同步走升或走弱的背离局面。分析认为,美元指数和人民币即期汇价背离情况多次出现能够说明两个问题:

第一、美元指数自身走势出现某种问题,从图3中我们发现,美元指数自从在去年5月和7月两度冲破84点位作出头肩之势后,随后便一路下跌,甚至在今年美国经济好转美联储开展QE缩减操作后走势仍然不温不火,一度处于80点位下方徘徊,直到本月初美元指数才开始强势突破80关口,目前运行于81附近。推测造成这种走势主要原因在于,全球众多投资者受美联储缩减QE和美元加息预期影响一致看高美元,导致大型机构投资者并不急于拉高美元指数。不可置否,低迷徘徊的美元指数背后蕴藏巨大的拉升能量,推测拉升的关键时间节点在美联储加息前期,具体时间很有可能在今年年底或明年初。

第二、人民币在美元指数远逊色于基本面的情况下走出了自我独立行情,上半年人民币双向波动明显,日波动率也明显放大。值得关注的是,在人民币汇价波动走低时,人民币国际化步伐丝毫没有停滞,相反还加速推进。今年以来,人民币已实现和澳元、纽元、英镑、韩元的直接兑换,在中国香港和中国台湾以及新加坡离岸人民币存款数量迭创新高,离岸人民币债券和权益投资作为人民币国际化的重要内容也受到境外投资者青睐。

因此,随着人民币内涵价值不断放大的情况下,人民币汇价的走势或将愈加独立,尤其是在中国央行今年宣布扩大人民币兑美元交易波幅区间以来,人民币即期汇价双向波动愈加明显,与美元指数走势背离也不足为奇。

关于人民币汇价未来的走势,这需要从国内外宏观经济变化因素、人民币国际化发展、汇价本身运行状态三方面综合判断分析。

就目前国内外宏观经济情况而言,中国和欧美日主要经济先行指标PMI均有所提升,但基于国内经济各领域改革的不断深化,中国经济增长的潜在动能仍将优于发达经济体,人民币兑美元汇价未来仍有上升空间。另外,在深化经济改革的背景下,人民币国际化发展如火如荼,其对人民币内涵价值的提升不可低估,未来人民币国际化程度的逐步加强也将显著提升人民币汇价。

图表4人民币相关汇价点差变化

来源:新华社多媒体数据库

图表5 人民币即期汇价与中间价上下交易区间走势

来源:新华社多媒体数据库

就汇价自身运行态势来看,通过观察人民币相关汇价点差走势(图表4),7月人民币相关汇价点差波动性出现分化,即期中间价点差收窄加速,而即期和远期的离在岸点差保持稳定,这充分说明人民币即期价格与中间价趋同性正在加强(如图5)。可以预判,在当前人民币升值背景下,短期内即期汇价升穿中间价的概率在不断加大,该时间节点或将在8月出现。

然而,鉴于北京时间31日美联储公布的议息决议乏善可陈,之后9月议息会议或将成为美联储政策分水岭,尤其是其中的加息话题或将对国际美元流动性产生重要影响,其对人民币走势也将造称巨大扰动。因此,人民币即期汇价的升值态势最长或将延续至美联储9月例会期间,而9月的美联储议息会议将成为观察人民币后续走势的一个新窗口。(完)