人民币半年贬值2.44% 下半年仍有机会“破6”

核心提示:人民币兑美元中间价年内首度出现月度升值,升值幅度0.27%,2014年以来人民币中间价贬值0.91%。人民币兑美元即期汇率则连续两个月出现月度升值,2014年以来跌幅也缩窄至2.44%。分析人士预计,全年来看人民币汇率仍将维持升势,下半年仍有机会升破6.0。

作者姜楠

北京(CNFIN.COM/XINHUA08.COM)--6月,人民币兑美元中间价与即期汇率双双走高,其中人民币中间价年内首度出现月度升值,即期汇率则连续两个月走高。纵观人民币汇率上半年走势,人民币兑美元在年初强势后意外走低。可喜的是,人民币汇率的波动弹性显著增强,打破单边升值预期抑制套利资金涌入。全年来看,人民币兑美元汇率预计仍将维持升势。

| 月份 | 人民币中间价涨跌幅 | 人民币即期汇率涨跌幅 |

| 1月 | 0.13%↓ | 0.02%↓ |

| 2月 | 0.27%↓ | 1.38%↓ |

| 3月 | 0.50%↓ | 1.17%↓ |

| 4月 | 0.10%↓ | 0.66%↓ |

| 5月 | 0.19%↓ | 0.19%↑ |

| 6月 | 0.27%↑ | 0.68%↑ |

| 年度 | 0.91%↓ | 2.44%↓ |

在岸市场人民币汇率月度、年度涨跌幅 中国金融信息网人民币频道制表

据中国金融信息网人民币频道统计,在5月的20个交易日里,人民币兑美元中间价有9个交易日下跌,11个交易日上涨,最大跌幅为55个基点,最大涨幅为138个基点。分阶段来看,自6月6日人民币中间价连涨三天,累计上涨257个基点,连续升破6.17、6.16、6.15三个重要关口。其中6月9日人民币中间价大涨138个基点,创4月以来新高,为近18个月最大升幅。此后,人民币中间价则一直围绕6.1540上下波动。

6月30日,人民币兑美元中间价报6.1528。至此,人民币兑美元中间价6月累计上涨167个基点,为年内首度出现月度升值,升值幅度0.27%。2014年以来人民币中间价贬值0.91%,年内贬值幅度较截至5月末的1.18%有所收窄。

6月在岸市场人民币汇率走势及波幅变化图 中国金融信息网人民币频道制图

而在岸即期市场方面,人民币即期汇率基本与中间价走势一致。6月20个交易日里,人民币兑美元即期汇率有9个交易日出现下跌,11个交易日上涨,其中最大跌幅达143个基点,最大涨幅为154个基点。可以看到,人民币即期汇率波动区间明显增加,单日破百点的波动幅度次数增加。

截至6月30日收盘,人民币兑美元即期汇率报6.2050,6月人民币即期汇率升值累计0.68%,连续两个月出现月度升值,升值幅度也进一步放大。2014年以来人民币兑美元即期汇率跌幅也缩窄至2.44%。

| 中间价 | 即期收盘价 |

即期汇价盘中 |

即期价相对中间价 波幅 |

即期汇价日内波幅 |

||||||

| 日期 | 水平 | 日期 | 水平 | 日期 | 水平 | |||||

| 日期 | 水平 | 日期 | 水平 | |||||||

| 最高 | 6月10日 | 6.1451 | 6月30日 | 6.2050 | 6月30日 | 6.1998 | 6月9日 | 1.52% | 6月12日 | 237bp |

| 最低 | 6月3日 | 6.1710 | 6月5日 | 6.2548 | 6月4日 | 6.2580 | 6月30日 | 1.04% | 6月25日 | 54bp |

| 均值 | -- | -- | -- | 1.31% | 112.05bp | |||||

6月在岸市场人民币兑美元汇率表现 中国金融信息网人民币频道制表

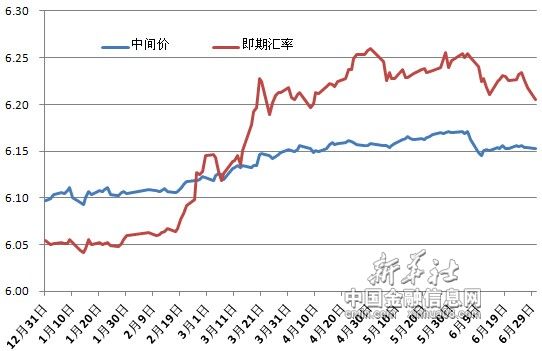

2014年上半年,人民币兑美元汇率走势让市场人士颇感意外。在去年人民币强势升值的背景下,市场对于2014年人民币走势一致看高。而在2014年年初,市场走势也似乎在印证着这种预期。2014年1月14日,人民币兑美元即期汇率盘中报6.0406,距离6.0关口近在咫尺,这也是即期汇率盘中历史新高。而此后,人民币汇率走势令人“大跌眼镜”。

从2月开始,人民币汇率一路走低,大幅回调。4月30日,人民币兑美元即期汇率盘中最低达6.2676,创2012年10月16日以来的最低点,同时也是2014年年内的最低点。2014年人民币兑美元即期汇率最大贬值幅度一度达3.41%,将去年的升值幅度一笔勾销。

对于人民币贬值的原因众说纷纭,分析人士都可以为自己的观点自圆其说。主要观点有两个,一是中国经济遭遇下行风险,人民币在去年升值后需要回调盘整。另一个原因是新增外汇占款高企,央行有意抑制热钱流入。

现在回溯人民币上半年的贬值潮,争论原因已经无太大的意义。在人民币经历贬值后,可以看到的是新增外汇占款的显著下降以及人民币汇率波动的新特点。

2014年上半年人民币中间价及即期汇率走势图 中国金融信息网人民币频道制图

首先,人民币汇率波动区间扩大。自2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%。在这之后,人民币兑美元即期汇率几乎每日都会突破1%的波动区间,最大波幅达到1.78%。

第二,人民币汇率呈现双向波动,单边走势和单边预期不再。在3月中期人民币扩大浮动区间后,已逐步过渡到市场自动的行为,这标志着人民币汇率开始步入双向波动时代。

由于市场已不再是单边押注人民币升值,在岸人民币汇率的弱势也传导至离岸市场。在此背景下,香港离岸人民币市场出现看淡人民币结构性存款产品,吸引未来看空人民币的投资者。另一方面,香港多家银行纷纷推出人民币定存优惠利率,以吸收人民币资金。

第三,央行干预减少,即期汇率的重要性增强。央行行长周小川此前屡次表态,逐步退出常态式的外汇干预。随着波动区间扩大和单边走势的结束,央行在外汇市场的干预力度明显减少,汇率走势回归市场化。

央行数据显示,5月金融机构新增外汇占款386.65亿元,这是金融机构外汇占款连续第十个月正增长,但增幅较4月大幅下降66.93%,创九个月新低。尽管当前中间价形成机制尚未改革,但即期汇率越来越代表了市场的买卖行为。开盘中间价引导汇率的作用减弱。

第四,影响人民币汇率的因素增多。随着人民币单边走势的结束,市场预期也开始有所分化。判断人民币汇率走势的因素由简单变为多样性。

对于未来人民币汇率走势的判断,分析人士一致认为,年内人民币升值仍是大概率事件。

中国金融信息网人民币频道特约专栏分析师、招商银行总行金融市场部高级分析师刘东亮表示,下半年人民币汇率仍有升破6.1的机会。他表示,尽管目前人民币汇率走势仍然偏弱,但人民币汇率走势最终还是要取决国内经济和外贸情况。如果下半年稳增长措施有效果,海外经济复苏引导外需增长,人民币仍然有升值的空间。

国际金融问题专家、北京金融衍生品研究院首席宏观研究员赵庆明在接受中国金融信息网人民币频道采访时表示,尽管人民币本轮贬值尚未结束,但全年“破6”基本无悬念。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。

[责任编辑:陈周阳]