沪港通将引发汇率风险与对冲需求

核心提示:沪港通在使投资者和市场获得更为便利的优势之后,也带来诸多挑战,特别是在人民币汇率进入双向波动的背景下,沪港通将使投资者面临汇率风险,并激发出避险对冲需求,而目前的金融市场及产品尚不能满足这一需求。

近期证监会宣布推出沪港通业务试点,并将于半年后实施。从微观角度而言,这无疑使个人投资者和机构投资者都获得了更多投资机会,并可享有跨境投资的便利性,从宏观角度而言,这一政策对两地市场发展,资本流动,乃至人民币国际化都具有重大意义。

不过,沪港通在使投资者和市场获得更为便利的优势之后,也带来诸多挑战,特别是在人民币汇率进入双向波动的背景下,沪港通将使投资者面临汇率风险,并激发出避险对冲需求,而目前的金融市场及产品尚不能满足这一需求。

由于产品计价货币不同,沪港通必须面对人民币和港元之间汇率转换的问题,其货币兑换模式尚未有明确细则出台,根据内地与香港间的现状,以及国际通行惯例,我们推测届时将有双边薄记和市场换汇两种模式可供选择,但无论那种模式,个人与机构投资者都将不得不承受汇率风险。

1)在双边薄记模式下,由于人民银行与香港金管局签订有货币互换协议,互换规模为4000亿元人民币/4900 亿港币,因此理论上个人与机构投资者可以不发生货币兑换行为,他们将人民币计价的头寸委托给证券公司,证券公司再委托给两地的结算公司进行头寸传递(比如中证登),双方在互换规模额度内进行账面薄记,完成币种转换。

这种做法的好处显而易见,免去了结售汇环节,避免了大额结售汇对汇率市场的冲击,结算公司和证券公司都免于承担汇率风险; 但坏处也很明显,在投资者平仓时,汇率波动带来的溢价或折价将对投资损益带来很大影响,而当汇率和股市价格同时朝着对投资者不利的方向变动时,投资者面临的风险将被显著放大,并且汇率风险完全是由投资者一方来承担的。

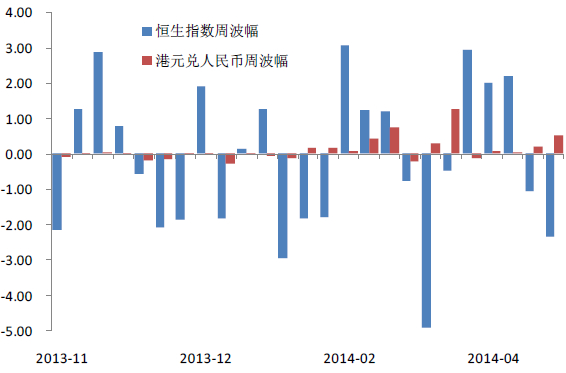

图1:港元/人民币波幅近来明显放大 来源:Wind、招商银行

将人民币计价的头寸委托给证券公司,再由证券公司或结算公司进行汇率转换,即按照市价进行结售汇,转变为港元计价的头寸,反之亦然。在这种模式下,投资者、证券公司或结算公司均需承担汇率风险,但自由度较大,且符合国际通行做法。(我们没有考虑投资者直接换汇的模式,因为这将突破个人每年换汇额度5 万美元等值外币的政策限制)

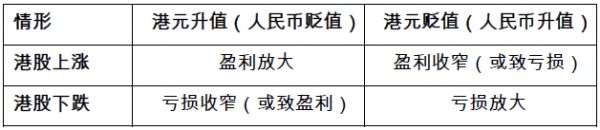

表1:内地投资者投资港股风险收益评估

沪港通所引发的风险,可以分成三个层面,一是无论按照薄记模式还是换汇模式,投资者均需承担汇率风险;二是在换汇模式下,大额结售汇还将冲击市场汇率;三是汇率波动对股市的反向冲击。

[责任编辑:姜楠]