人民币扩幅“满月” 双向波动致套利消退

核心提示:随着汇率市场化形成机制改革以及跨境人民币配套措施的相继推进,未来人民币将与国际主要货币一样,有充分弹性的双向波动会成为常态。尽管一季度经济指标疲软,但人民币不存在大幅贬值基础,年内仍将保持小幅升值。

人民币扩幅“满月” 札记:

双向波动致套利消退 国际化促年内小幅升值

新华社记者王朝阳

北京(CNFIN.COM / XINHUA08.COM)--自从中国央行今年3月15日第三次宣布扩大人民币兑美元即期波幅区间后,一个月以来,人民币兑美元汇价一改今年春节以来的贬值势头,进入窄幅震荡区间,双向波幅明显。

分析认为,随着汇率市场化形成机制改革以及跨境人民币配套措施的相继推进,未来人民币将与国际主要货币一样,有充分弹性的双向波动会成为常态。尽管一季度经济指标疲软,但人民币不存在大幅贬值基础,年内仍将保持小幅升值。

人民币汇扩幅首月双向波动明显 以市场化成果反击汇率操纵指责

可以看到,2007 年、2012 年和 2014 中国年央行三次调整人民币汇率波动幅度,调整时间由5 年缩短至 2 年,表明其推进人民币汇率中间价形成机制市场化的决心在逐渐加大,分阶段逐渐扩大汇率波动幅度使得汇率改革能够较为平稳地过渡。中国央行也多次表示,将基本退出常态式外汇干预,寻求建立以市场供求为基础,有管理的浮动汇率制度。

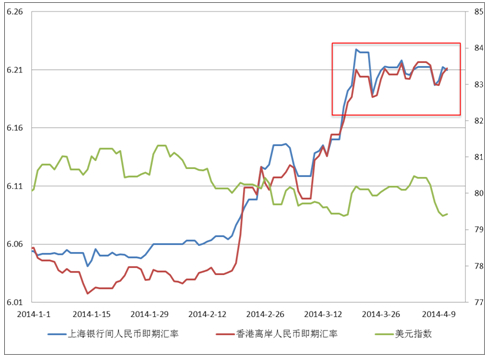

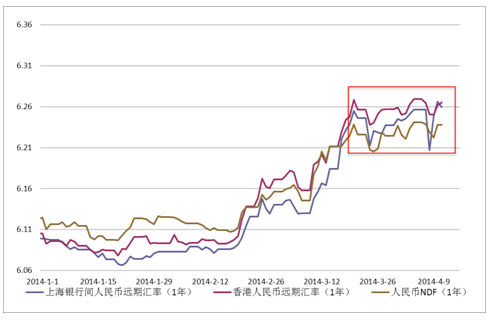

从今年扩幅的首月中,我们发现,无论是离岸市场还是在岸市场,无论是即期汇价还是离岸汇价,人民币兑美元汇价的双向波动态势明显(见图1、图2红色边框)。这也表明人民币汇率在扩幅市场化机制下愈发具备弹性,人民币汇率已进入均衡汇率区间。

图1、人民币兑美元即期汇价

图2、人民币对美元远期汇价

近日,欧美等西方国家指责中国为“汇率操纵国”的声音仍不绝于耳。美国财政部一位高级官员日前表示,“如果人民币汇率最近的下跌表明中国正在偏离它的政策,即允许更灵活的、由市场决定的汇率,那么这将引发严重担忧”。显然,该官员完全无视人民币扩幅后的走势,而仅仅对扩幅前的下跌蓄意猜测,对人民币市场评论有失偏颇。

多数市场人士认为,人民币前期汇率的走低,事实上并非意在提高中国出口竞争力,这从2月、3月中国出口数据的疲软能够得到验证。而中国近期做出的一系列市场化改革以及产生的市场效果,已使欧美国家“汇率操作”的言论成为无稽之谈。

来自西南证券的观点认为,前期人民币贬值是多种因素共同作用的结果。首先 2014 年出口疲软,甚至出现大量逆差,导致进口购汇付汇需求上升,在一定程度上改变了外汇市场供求状况;其次,美国退出 QE3 进程加快,导致全球流动性缩紧,资金回流美国,阿根廷等新兴经济体出现金融市场的动荡,这提升了全球企业和居民持有美元的意愿,导致美元走强,人民币相对贬值;此外,我国当前经济数据并不乐观,全年经济依然面临下行风险,同时,信用违约风险也在逐渐增大。中国央行仅仅是顺势而为,在前期人民币持续贬值的情况下扩大汇率波动范围,推进汇率市场化进程,维持中国经济、金融市场的稳定发展。

[责任编辑:姜楠]